27 maja startuje rządowy program kredytów bez wkładu własnego. Przeznaczony jest dla osób, które nie mają mieszkania oraz rodzin, które wprawdzie są właścicielami nieruchomości, ale jest za ciasna na ich potrzeby. Program nie zakłada dopłat do spłaty kredytów, a więc modelu, jaki pamiętamy z „Rodziny na swoim”, lecz gwarancję wkładu własnego. Skorzystać mogą chętni, którzy posiadają zdolność i wiarygodność kredytową oraz pieniądze potrzebne na przeprowadzenie transakcji (prowizje, opłaty, taksa notarialna, podatki), ale nie uzbierali wymaganego przez bank wkładu własnego.

Rząd podżyruje do 100 tysięcy złotych

Maksymalna kwota gwarancji, o którą będzie się można ubiegać to 100 tys. złotych (gwarancja ma stanowić między 10 a 20 proc. wkładu własnego). W zamyśle bank ma traktować klienta z rządową gwarancją w taki sam sposób jak tego, który własnym sumptem zebrał wkład własny. Praktyka pokaże, czy tak będzie. Gdzieniegdzie można usłyszeć obawy, że klientów korzystających z gwarancji banki będą traktowały bardziej podejrzliwie, gdyż mogą uznać, że klient, który nie uzbierał wkładu własnego, jest klientem „podwyższonego ryzyka”. Konsekwencją tej podejrzliwości nie będzie jednak odmowa udzielenia kredytu, lecz nieco gorsze warunki finansowania, np. wyższa marża.

Premia dla rodziny

Osoby, które skorzystają z tego rodzaju długów i będą miały dzieci, będą ponadto mogły wnioskować o dofinansowanie z budżetu w formie nadpłaty kredytu (20 tysięcy złotych przy drugim dziecku i po 60 tysięcy w przypadku każdego kolejnego).

Przy wysokich cenach może być trudno znaleźć ofertę, która będzie odpowiadać warunkom

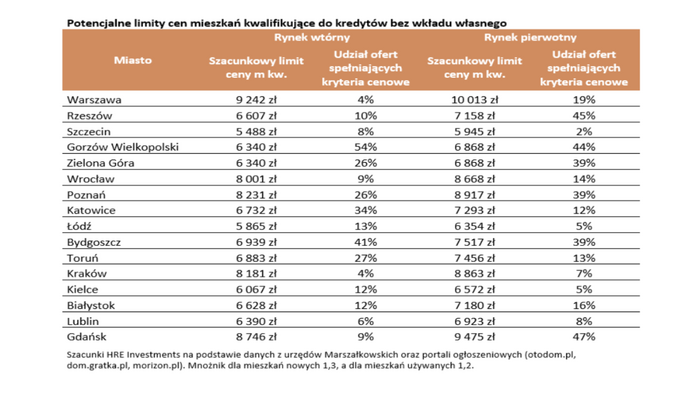

Jest jeszcze jeden bardzo ważny warunek otrzymania wsparcia. Cena mieszkania nie może przekroczyć wyznaczanego co pół roku limitu. Już dziś znamy te limity dla niemal wszystkich miast wojewódzkich. Wynika z nich niestety, że choć część rodaków będzie miała łatwy dostęp do wsparcia, to inni będą musieli obejść się smakiem. Dzieje się tak, ponieważ limity cen kwalifikujące do wsparcia nie są określane na bazie cen faktycznie płaconych za mieszkania, a na podstawie informacji na temat tego, ile kosztuje budowa metra kwadratowego mieszkania na danym obszarze. Szczególnie dziś – gdy ceny gruntów, materiałów budowlanych i robocizny rosną – ten punkt odniesienia bywa nieprzystającym do cen mieszkań.

Najmocniej zostaną przez to poszkodowani mieszkańcy Krakowa. Tu do programu będą się kwalifikować mieszkania, których cena za metr nie przekroczy prawie 8,2 tys. zł dla mieszkań używanych oraz niecałych 8,9 tys. zł dla mieszkań od deweloperów. Dla porównania pod koniec 2021 roku za metr lokalu z drugiej ręki płacono 9,8 tys. złotych, a cena nowych „czterech kątów” opiewała na 10,3 tys. zł. Limity cen metra kwadratowego są więc o 1,4 -1,6 tys. złotych niższe niż ceny faktycznie płacone za mieszkania w stolicy województwa małopolskiego.

Aby pokazać to w sposób jeszcze bardziej namacalny, to można dodać, że warunki programu kredytów bez wkładu własnego spełnia w Krakowie tylko 4 proc. wystawionych na sprzedaż mieszkań używanych i 7 proc. ofert mieszkań nowych.

Wszystko wskazuje na to, że trudno będzie też skorzystać z rządowego programu w Lublinie i Szczecinie. W miastach tych oferty mieszkań na sprzedaż, które spełniają cenowe warunki programu,stanowią kilka procent całej rynkowej oferty. To w praktyce znaczy, że liczba ofert kwalifikujących się do wsparcia jest niewielka. Są to zazwyczaj mieszkania położone dalej od centrum, wymagające remontu lub położone w budynku o gorszym standardzie.

O kredyt bez wkładu najłatwiej w Gorzowie i Bydgoszczy

Na drugim biegunie znajdziemy za to takie miasta jak Gorzów Wielkopolski i Bydgoszcz. Limity cenowe rządowego programu spełnia tam około 40-50% mieszkań wystawionych na sprzedaż. Wysokie wyniki znajdziemy też w Zielonej Górze i Poznaniu. Tam do programu kredytów bez wkładu własnego kwalifikuje się ponad ¼ mieszkań używanych i prawie 40 proc. lokali deweloperskich.

Przyzwoicie powinna też wyglądać sytuacja w Opolu i Olsztynie. Tam szacowana jeszcze kilka miesięcy temu hipotetyczna dostępność mieszkań w ramach rządowego programu była na poziomie kilkudziesięciu procent. Niestety na początku kwietnia wciąż nie były znane obwieszczenia wojewodów, które są potrzebne do wyliczenia nowych limitów cen.

Czytaj też:

Hiszpania popularna jak nigdy. Polacy boją się wojny i kupują mieszkania