Latem 2023 r. eksperci portalu RynekPierwotny.pl przygotowali zestawienie dotyczące średniego oprocentowania nowych kredytów mieszkaniowych w UE. Z tego porównania wynikało, że w czerwcu minionego roku Polska cechowała się drugim najwyższym oprocentowaniem „hipotek”. Większe odsetki płacili tylko mieszkańcy Węgier. Warto sprawdzić, czy pół roku później unijny ranking oprocentowania nowych kredytów mieszkaniowych wyglądał inaczej.

Kredyty hipoteczne. Płacimy najwięcej w Europie

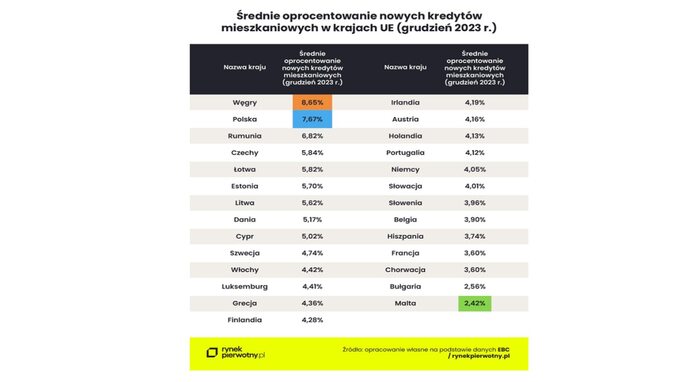

Ponownie wzięto pod uwagę średnie oprocentowanie nowych kredytów mieszkaniowych w bazie danych Europejskiego Banku Centralnego. Warto odnotować, że podane w poniższej tabeli wyniki dotyczą nowych kredytów na cele mieszkaniowe ze wszystkimi wariantami zmiany oprocentowania.

Przygotowane zestawienie potwierdza, że w grudniu 2023 r. Polska pod względem średniego oprocentowania nowych kredytów mieszkaniowych nadal zajmowała przedostatnie miejsce w Unii Europejskiej. Podobnie jak pół roku wcześniej, drożej było jedynie na Węgrzech. Pewnym pocieszeniem może być fakt, że przez 6 miesięcy średnia stawka dotycząca polskich „hipotek” spadła z 8,59 proc. do 7,67 proc.

Trzeba również pamiętać, że informacje z naszego kraju nie uwzględniają niskiego efektywnego oprocentowania dla beneficjentów programu Bezpieczny Kredyt 2%. Wiele takich osób przez pierwsze 5 lat kredytowania, dzięki dopłatom będzie płacić odsetki ustalone według stawki wynoszącej ok. 2,00 proc. Umowne oprocentowanie preferencyjnych kredytów jest jednak obecnie dużo większe (zwykle powyżej 6,90 proc.).

Mieszkanie na start. Niewiele wiemy o tym programie

W połowie roku ma wystartować następca „Bezpiecznego kredytu 2%”. Zakończył się on bardzo gwałtownie: choć politycy Prawa i Sprawiedliwości zapewniali, że nie ma pośpiechu i klienci nie musza spieszyć się ze złożeniem wniosku, na początku grudnia pojawiły się pierwsze sygnały, że nie będzie on kontynuowany w 2024 roku. Natychmiast spowodowało to duże poruszenie wśród klientów, którzy nawet jeśli nie planowali szybkiego zakupu nieruchomości, postanowili złożyć wniosek w przekonaniu, że kolejnego programu dopłat do kredytów może już nie być.

Taki program ma jednak zacząć obowiązywać. Będzie się nazywał Mieszkanie na start i będzie przeznaczony dla:

- singli poniżej 35. roku życia

- osób mających co najmniej jedno dziecko

- osób, które dotąd nie posiadały własnego mieszkania lub domu jednorodzinnego (z wyjątkiem posiadaczy udziału nie przekraczającego 50 proc. w prawie własności mieszkania lub spółdzielczym własnościowym prawie do lokalu, uzyskanego przez dziedziczenie lub darowiznę);

-

osób, które posiadają jedno mieszkanie, a w ich gospodarstwie domowym znajduje się co najmniej troje dzieci.

Mieszkanie na start przez 4 lata

Kredyt w ramach programu może zostać przeznaczony na zakup mieszkania lub domu (z rynku wtórnego lub pierwotnego), budowy domu jednorodzinnego lub na wkład mieszkaniowy w spółdzielni lub partycypację w Towarzystwie Budownictwa Społecznego (TBS)/Społecznej Inwestycji Mieszkaniowej (SIM). A o jakie kwoty można będzie wnioskować? Program „Mieszkanie na start" nie nakłada ograniczenia na kwotę kredytu. Niemniej jednak, dopłaty będą udzielane jedynie do określonej wartości kapitału zaciągniętego zobowiązania:

- do 200 000 zł – dla singli

- do 400 000 zł – dla gospodarstw domowych składających się z dwóch osób,

- do 450 000 zł – dla gospodarstw domowych trzyosobowych,

- do 500 000 zł – dla gospodarstw domowych czteroosobowych,

- do 600 000 zł – dla gospodarstw domowych pięcioosobowych,

- +100 000 zł za każdą dodatkową osobę w gospodarstwie domowym.

Tyle założenia, o których Ministerstwo Rozwoju mówiło kilka tygodni temu. Nie ma jeszcze ustawy regulującej nowy program, więc warunku udzielania dopłat mogą się zmienić.

Nie wiemy jeszcze, jak będzie wyglądał program, ale ministerstwo zapewnia już, że kiedy już zacznie obowiązywać, to nie będzie powodu do pośpiechu, bo wnioski będzie można składać przez 4 lata.

– Kredyt na start ma działać 4 lata – zapowiedział Krzysztof Kukucki wiceminister rozwoju i technologii podczas Spotkania Liderów Branży Nieruchomości organizowanego przez „Rzeczpospolitą”.

Czytaj też:

Deweloperzy prognozują, co się stanie w najbliższych miesiącach z cenami nieruchomości

Czytaj też:

Kupili domy za 1 euro. Zdradzili, dlaczego mimo remontu i tak się opłacało