Warszawa, 13 maja 2014 r. W okresie od kwietnia 2013 roku do marca 2014 roku rynek wody mineralnej w Polsce zanotował 1-procentowy spadek w ujęciu ilościowym w porównaniu do analogicznego okresu w latach poprzednich. Rynek zanotował również nieznaczny spadek w ujęciu wartościowym.

Analizowana kategoria wody mineralnej obejmuje dwie podkategorie: wody gazowane i niegazowane. Do kategorii tej zalicza się również wody smakowe i funkcyjne (wzbogacone minerałami, witaminami, ekstraktami z roślin, np. żeńszenia, aloesu, guarany czy kofeiny).

W okresie od kwietnia 2013 roku do marca 2014 roku, pojedyncze polskie gospodarstwo domowe zakupiło przeciętnie 98 litrów wody gazowanej, wydając na ten cel średnio 80 zł oraz 124 litry wody niegazowanej, wydając na zakupy tej podkategorii średnio 120 zł. Biorąc pod uwagę częstotliwość zakupów wody mineralnej, w podanym okresie gospodarstwa domowe kupowały wodę gazowaną przeciętnie 20 razy. W przypadku wody niegazowanej było to 27 aktów zakupowych.

Biorąc pod uwagę miejsca zakupu i kanały sprzedaży, w analizowanym okresie woda mineralna kupowana była głównie w dyskontach. Udział tego kanału dystrybucji w zakupach kategorii wody mineralnej wyniósł 18 proc. w ujęciu ilościowym.

Weronika Swaczyna, analityk kategorii Panelu Gospodarstw Domowych GfK, komentuje: Pomimo wyższej ceny, produkty markowe były 1,5 raza częściej kupowane niż produkty marek własnych sieci. Produkty markowe, które na polskim rynku wody mineralnej zyskały najbardziej to Żywiec Zdrój, Cisowianka i Muszynianka. Spośród marek własnych sieci, największy udział w rynku w ujęciu wartościowym notują produkty kupowane w sklepach Biedronki: Oaza i Polaris (21 proc. udziału w podkategorii wody niegazowanej).

W analizowanym okresie podkategoria wody gazowanej odnotowała spadek o 1,5 proc. w ujęciu ilościowym i o niemal 1 proc. w ujęciu wartościowym. Udział tej podkategorii w całym rynku wody mineralnej wyniósł 42 proc. w ujęciu ilościowym i 38 proc. w ujęciu wartościowym.

Weronika Swaczyna komentuje: W przypadku wody gazowanej można zaobserwować nieznaczny spadek w zakupach tej podkategorii w dyskontach. Wzrastają natomiast udziały supermarketów i hipermarketów. Z kolei w zakupach wody niegazowanej udział dyskontów wyniósł w analizowanym okresie 40 proc. w ujęciu ilościowym i przyczynił się do nieznacznego wzrostu tej podkategorii w ujęciu wartościowym.

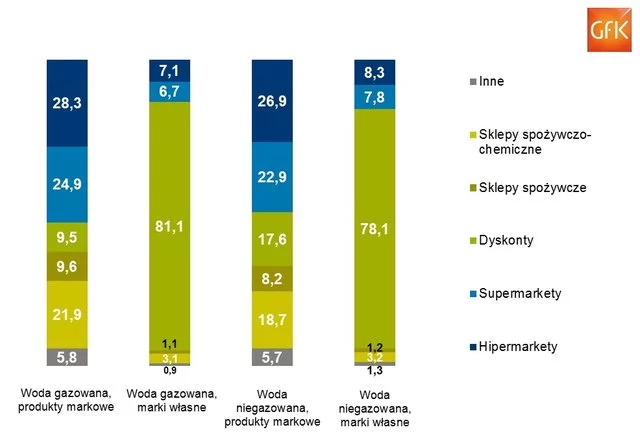

Udział producentów markowych oraz marek własnych w zakupach kategorii wody mineralnej w podziale na kanały dystrybucji

(marzec 2013 - kwiecień 2014).

O badaniu

Powyższe analizy powstały na podstawie danych pochodzących z prowadzonego od 20 lat Panelu Gospodarstw Domowych GfK Polonia. Jego próbę stanowi 8 tys. polskich gospodarstw domowych, zbierających dane za pomocą skanerów i raportujących o dokonywanych przez siebie zakupach produktów FMCG.

Wody mineralne producentów markowych kupowane częściej niż wody producentów marek własnych sieci

Dodano: / Zmieniono: