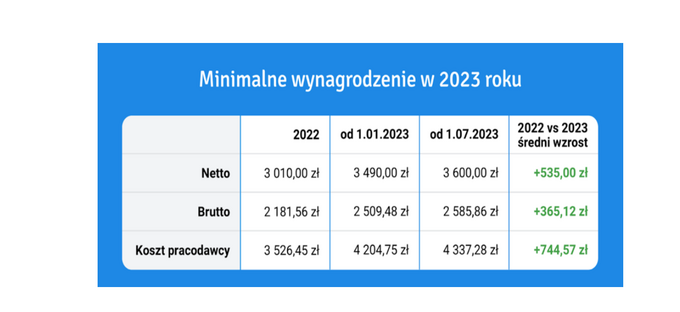

Wiadomo było, że podwyżka płacy minimalnej w 2023 roku będzie bezprecedensowa, bo dwuetapowa. Po raz pierwszy minimalne wynagrodzenie pójdzie w górę w styczniu – do kwoty 3490 zł brutto – oraz w lipcu, do 3600 zł brutto. Dwuetapowa podwyżka nie jest wyrazem hojności rządu, a wynika z przepisów, które przewidują, że gdy prognozowany w ustawie budżetowej wskaźnik inflacji przekracza 5 proc., najniższe wynagrodzenie podnosi się nie tylko na początku roku, ale też w jego trakcie.

Zaskoczyła natomiast wysokość minimalnego wynagrodzenia, bo wcześniej rząd informował, że wyniesie 3350 zł w styczniu i 3500 zł w lipcu. W projekcie przyjętym przez kwoty są wyższe.

Ta informacja ucieszyła osoby najmniej zarabiające, a dla przedsiębiorców oznacza konieczność głębszego sięgnięcia do kieszeni.

Jak się zmienią składki ZUS?

– Dla przedsiębiorców, którzy zatrudniają pracowników i wypłacają im minimalne wynagrodzenie, wzrost płacy minimalnej będzie nieco wyższy. Wliczając składki ZUS, docelowo będzie to blisko 750 zł, o prawie ¼ więcej niż obecnie. W przyszłym roku firmy będą więc musiały zwiększyć budżety na wynagrodzenia. Trzeba przy tym pamiętać, że inflacja w połączeniu z rosnącymi płacami będzie oznaczała… jeszcze wyższą inflację. Pracownicy otrzymają wyższe wynagrodzenie, jednak jeszcze większe koszty poniosą przedsiębiorcy, a to może z kolei przełożyć się na rosnące ceny oferowanych produktów i usług – przypomina Piotr Juszczyk, główny doradca podatkowy w firmie inFakt.

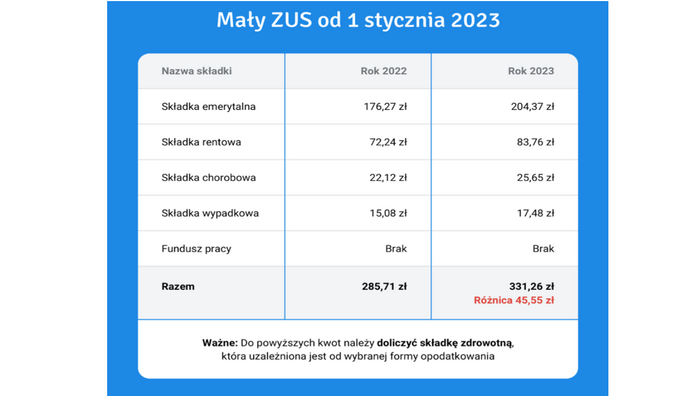

W konsekwencji podwyższenia minimalnego wynagrodzenia przedsiębiorcy będą też odprowadzali wyższe składki ZUS. Dotyczy to m.in. tych, którzy dopiero rozpoczynają prowadzenie własnej działalności gospodarczej, ponieważ przez pierwsze 24 miesiące mogą oni skorzystać z preferencyjnej wysokości składek społecznych, a ich podstawa to 30 proc. wysokości minimalnego wynagrodzenia.

Jeśli więc w przyszłym roku wzrośnie ono do poziomu 3600 zł, to podstawa preferencyjnego ZUS wzrośnie do 1080 zł. Obecnie wynosi ona 903 zł, a zatem wzrost podstawy składek będzie zauważalny, bo wyniesie prawie 20 proc. Obecnie mały ZUS (bez składki zdrowotnej) wynosi 285,71 zł miesięcznie, w 2023 roku za pierwszą połowę roku przedsiębiorcy zapłacą 331,26 zł, a w drugiej – 341,72 zł. W konsekwencji zapłacą w ciągu rok o blisko 610 zł więcej składek ZUS.

Powyższe wyliczenie nie obejmuje składki zdrowotnej, która wyliczana jest od stycznia w zależności od przyjętej formy opodatkowania. Jednak wiadomo już, że dla podatników rozliczających się na skali podatkowej i podatku liniowym składka zdrowotna nie będzie niższa niż 314,10 zł w pierwszym półroczu, i 324 zł w drugim półroczu.

W 2023 r. wzrośnie też stawka minimalna za godzinę pracy. Od 1 stycznia wyniesie ona 22,80 zł brutto, z początkiem lipca wzrośnie do 23,50 zł.

Czytaj też:

Przekłamania przeciętnego wynagrodzenia. Mniejszość zniekształca wynik