Z najnowszej analizy, przeprowadzonej przez instytut badawczy ABR SESTA wynika, że na przełomie kwietnia i maja br. obie sieci poszerzyły swój asortyment w zakresie produktów spożywczych, chemicznych i świeżych. Biedronka zwiększyła go we wszystkich kategoriach, wyraźnie deklasując pod tym względem Lidl.

W Biedronce nastąpił wzrost liczby produktów obejmujący niemal wszystkie kategorie, z wyjątkiem karmy dla zwierząt. Dotyczył on w szczególności takich działów, jak garmażeria, mrożonki, mięso i wędliny (odnotowano w nich ponad 100% zwyżkę). Kategorie, w których sieć posiada znacznie szerszy asortyment niż Lidl to garmażeria (produkty świeże eksponowane w lodówkach, głównie dania gotowe), napoje bezalkoholowe i alkoholowe oraz chemia i kosmetyki. Sieć inwestuje zarówno w te segmenty, które się rozwijają (produkty gotowe), jak i te, których sprzedaż jest związana z okresem letnim (np. kosmetyki do opalania). Dzięki wprowadzeniu zmian portugalska sieć oferuje obecnie ponad 2400 towarów.

- Biedronka zmieniła pod tym względem strategię w odpowiedzi na zapotrzebowanie klientów, którzy znudzeni byli tą samą ofertą produktów i dlatego częściej wybierali zakupy w Lidlu. Należy zwrócić uwagę, że obroty w sklepach porównywalnych w 2014 roku spadły, natomiast po wprowadzeniu nowego asortymentu zaczęły rosnąć, mówi Sebastian Starzyński, prezes ABR SESTA.

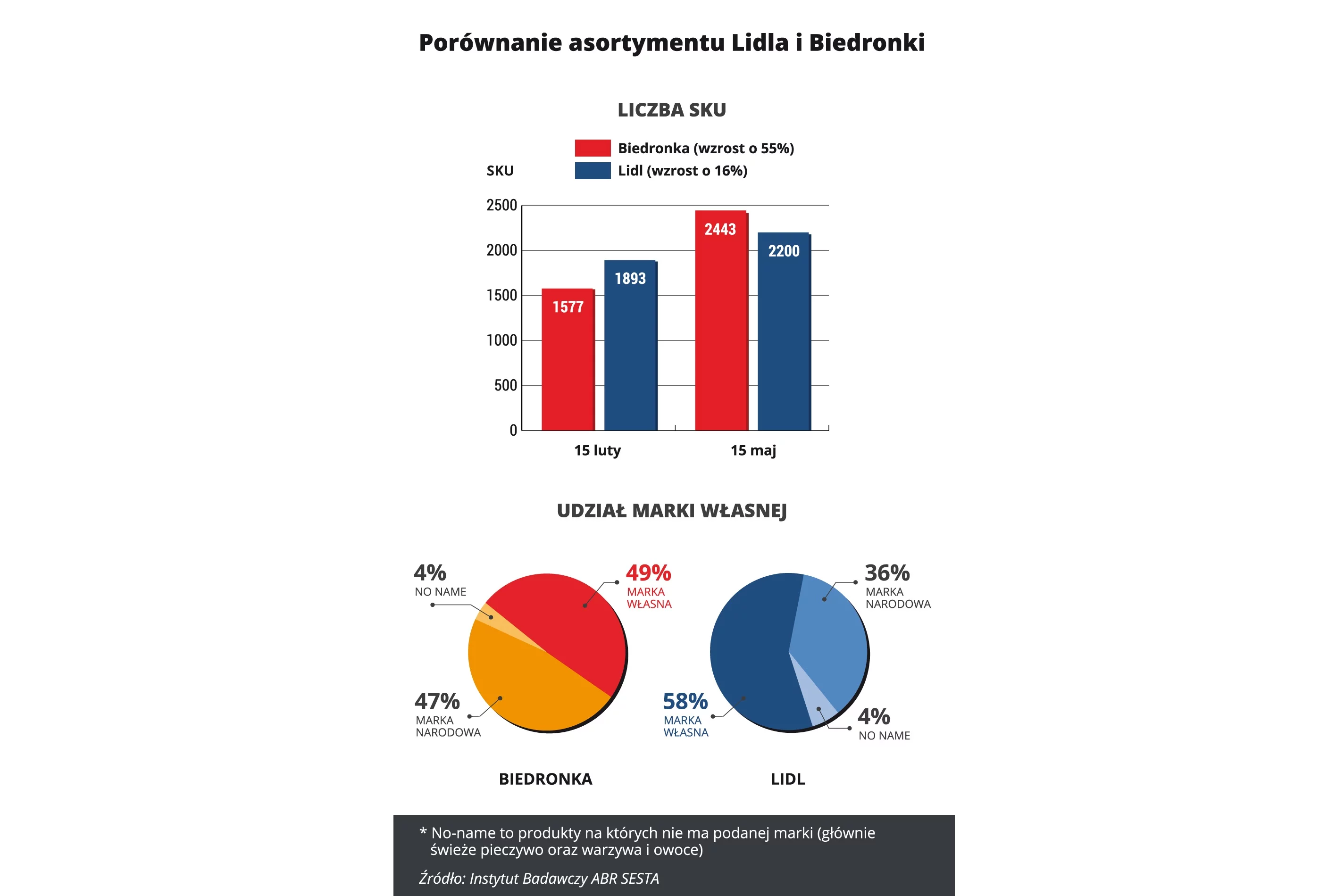

Lidl również zwiększył asortyment (obecnie składa się z 2200 towarów), jednak wzrost nie jest aż tak znaczący, jak w przypadku Biedronki. W ostatnich trzech miesiącach liczba produktów dostępnych w sklepach Biedronka wzrosła o 55%, a w Lidl o 16%. Oferta marek narodowych wzrosła w Biedronce o 66%, a w Lidlu o 35%, natomiast marek własnych odpowiednio 35% i 1%. W Lidl zatem zwiększona została jedynie liczba produktów marki narodowej, jednak w sieci nadal dominuje marka własna, która stanowi 58% oferty. Biedronka przykłada większą wagę do sprzedaży marek producentów (udział marek własnych to obecnie 36%). Według danych z maja br. Biedronka oferowała podobną liczbę marek własnych (1196), co Lidl (1270), i tym samym niemal dogoniła konkurenta, natomiast posiadała szerszą ofertę produktów marek producenckich.

- Lidl ma większe możliwości rozwoju marki własnej, ponieważ znajduje się w wielu krajach europejskich i może szybko sprowadzić dodatkowy i ciekawy asortyment z niemal całej Europy. Z kolei Biedronka, należąca do portugalskiej grupy, ma te możliwości bardziej ograniczone. Większość przychodów Jeronimo Martins jest wypracowywana w Polsce, dlatego też marka własna jest tworzona głównie lokalnie. Proces tworzenia nowego produktu w marce własnej jest dłuższy i bardziej ryzykowny niż wprowadzenie nowych produktów w marce producenckiej, wyjaśnia Sebastian Starzyński.

Obie sieci, rywalizując ze sobą, porównują swój asortyment i ceny, zwłaszcza w kategoriach spożywczych, co widać po liczbie produktów w słodyczach, która jest niemal identyczna. Oddelegowani pracownicy lub agencje badawcze odwiedzają placówki konkurencji, zbierając informacje o jej całej ofercie. Następnie porównują swój asortyment do konkurenta oraz poszczególne segmenty cenowe. Jeżeli występują duże różnice lub zauważają znaczące zmiany, analizują je i podejmują stosowne działania.

Przyczyną spadku obrotów Biedronki, jakie miały miejsce jeszcze kilka miesięcy temu, był najprawdopodobniej w miarę stały asortyment sieci. Obecnie po wprowadzeniu wielu nowych produktów, ponownie notuje ona wzrost obrotów. Decydując się na taki krok, Biedronka musiała zmierzyć się z wieloma wyzwaniami tj. logistycznymi oraz w zakresie zarządzania asortymentem i ceną. Zauważalne jest również zacieranie się różnicy pomiędzy formatami - Biedronka i Lidl pod względem liczby produktów zbliżają się do oferty supermarketów.

W sytuacji, gdy Biedronka i Lidl prowadzą walkę o klientów wydaje się mało prawdopodobne, aby znalazło się na rynku miejsce dla nowego dyskontu, chyba że sieci te nie będą w stanie (ze względu na wzrost kosztów logistycznych i niższą sprzedaż na jeden produkt, wynikającą z rozszerzenia asortymentu) utrzymać swojej przewagi cenowej oraz szerokiej oferty najtańszych produktów. Wtedy może pojawić się szansa dla nowych graczy na rynku hard dyskontów.

- Tak wyniszczająca wojna może doprowadzić do redukcji liczby sieci handlowych. Konkurują ze sobą nie tylko sklepy stacjonarne, ale także sklepy internetowe. Ceny towarów spadają od kilkunastu miesięcy, z kolei prognoza wskazuje na ich wzrost dopiero pod koniec tego roku. Zapewne wkrótce usłyszymy o kolejnych fuzjach sieci handlowych. Trudno jednak wyobrazić sobie nową sieć, która będzie budować sklepy od nowa w formule hard dyskont. Jedyną możliwością pozostaje zmiana strategii obecnej sieci handlowej lub jej wykup i rebranding oraz repozycjonowanie jako sieci dyskontowej lub hard dyskontowej, ocenia Sebastian Starzyński.

Sieci szukają produktów, które zaspokoją gusta konsumentów w akceptowalnej przez nich cenie. Ich rywalizacja jest z pewnością niezmiernie korzystna dla klientów, którzy mają dzięki temu duży wybór produktów i niższe ceny.

Mondaynews.pl

- Biedronka zmieniła pod tym względem strategię w odpowiedzi na zapotrzebowanie klientów, którzy znudzeni byli tą samą ofertą produktów i dlatego częściej wybierali zakupy w Lidlu. Należy zwrócić uwagę, że obroty w sklepach porównywalnych w 2014 roku spadły, natomiast po wprowadzeniu nowego asortymentu zaczęły rosnąć, mówi Sebastian Starzyński, prezes ABR SESTA.

Lidl również zwiększył asortyment (obecnie składa się z 2200 towarów), jednak wzrost nie jest aż tak znaczący, jak w przypadku Biedronki. W ostatnich trzech miesiącach liczba produktów dostępnych w sklepach Biedronka wzrosła o 55%, a w Lidl o 16%. Oferta marek narodowych wzrosła w Biedronce o 66%, a w Lidlu o 35%, natomiast marek własnych odpowiednio 35% i 1%. W Lidl zatem zwiększona została jedynie liczba produktów marki narodowej, jednak w sieci nadal dominuje marka własna, która stanowi 58% oferty. Biedronka przykłada większą wagę do sprzedaży marek producentów (udział marek własnych to obecnie 36%). Według danych z maja br. Biedronka oferowała podobną liczbę marek własnych (1196), co Lidl (1270), i tym samym niemal dogoniła konkurenta, natomiast posiadała szerszą ofertę produktów marek producenckich.

- Lidl ma większe możliwości rozwoju marki własnej, ponieważ znajduje się w wielu krajach europejskich i może szybko sprowadzić dodatkowy i ciekawy asortyment z niemal całej Europy. Z kolei Biedronka, należąca do portugalskiej grupy, ma te możliwości bardziej ograniczone. Większość przychodów Jeronimo Martins jest wypracowywana w Polsce, dlatego też marka własna jest tworzona głównie lokalnie. Proces tworzenia nowego produktu w marce własnej jest dłuższy i bardziej ryzykowny niż wprowadzenie nowych produktów w marce producenckiej, wyjaśnia Sebastian Starzyński.

Obie sieci, rywalizując ze sobą, porównują swój asortyment i ceny, zwłaszcza w kategoriach spożywczych, co widać po liczbie produktów w słodyczach, która jest niemal identyczna. Oddelegowani pracownicy lub agencje badawcze odwiedzają placówki konkurencji, zbierając informacje o jej całej ofercie. Następnie porównują swój asortyment do konkurenta oraz poszczególne segmenty cenowe. Jeżeli występują duże różnice lub zauważają znaczące zmiany, analizują je i podejmują stosowne działania.

Przyczyną spadku obrotów Biedronki, jakie miały miejsce jeszcze kilka miesięcy temu, był najprawdopodobniej w miarę stały asortyment sieci. Obecnie po wprowadzeniu wielu nowych produktów, ponownie notuje ona wzrost obrotów. Decydując się na taki krok, Biedronka musiała zmierzyć się z wieloma wyzwaniami tj. logistycznymi oraz w zakresie zarządzania asortymentem i ceną. Zauważalne jest również zacieranie się różnicy pomiędzy formatami - Biedronka i Lidl pod względem liczby produktów zbliżają się do oferty supermarketów.

W sytuacji, gdy Biedronka i Lidl prowadzą walkę o klientów wydaje się mało prawdopodobne, aby znalazło się na rynku miejsce dla nowego dyskontu, chyba że sieci te nie będą w stanie (ze względu na wzrost kosztów logistycznych i niższą sprzedaż na jeden produkt, wynikającą z rozszerzenia asortymentu) utrzymać swojej przewagi cenowej oraz szerokiej oferty najtańszych produktów. Wtedy może pojawić się szansa dla nowych graczy na rynku hard dyskontów.

- Tak wyniszczająca wojna może doprowadzić do redukcji liczby sieci handlowych. Konkurują ze sobą nie tylko sklepy stacjonarne, ale także sklepy internetowe. Ceny towarów spadają od kilkunastu miesięcy, z kolei prognoza wskazuje na ich wzrost dopiero pod koniec tego roku. Zapewne wkrótce usłyszymy o kolejnych fuzjach sieci handlowych. Trudno jednak wyobrazić sobie nową sieć, która będzie budować sklepy od nowa w formule hard dyskont. Jedyną możliwością pozostaje zmiana strategii obecnej sieci handlowej lub jej wykup i rebranding oraz repozycjonowanie jako sieci dyskontowej lub hard dyskontowej, ocenia Sebastian Starzyński.

Sieci szukają produktów, które zaspokoją gusta konsumentów w akceptowalnej przez nich cenie. Ich rywalizacja jest z pewnością niezmiernie korzystna dla klientów, którzy mają dzięki temu duży wybór produktów i niższe ceny.

Mondaynews.pl