Frankowicze to potoczna nazwa grupy osób, które w Polsce w latach 90. XX wieku i później zaciągnęły kredyty denominowane lub indeksowane we frankach szwajcarskich. Głównie było to kredyty mieszkaniowe, hipoteczne. Z uwagi na ówczesny kurs waluty szwajcarskiej były one korzystne dla klientów.

Jednak z powodu zmian kursu walutowego w ciągu kilku lat w przypadku większości kredytów, mimo regularnego spłacania rat, zobowiązania kredytobiorców wzrosły o kilkadziesiąt procent. Wzrosła także wysokość rat.

Okazało się, że umowy zawarte z bankami zawierały niedozwolone zapisy dotyczące mechanizmów waloryzacji. Frankowicze zaczęli więc pozywać banki i domagać się uznania nieważności umów, w całości lub w części oraz zwrotu nieprawnie pobranych kwot. Domagali się także ustawowego rozwiązania ich problemu.

Czytaj też:

Frankowicze dyktują warunki

W odpowiedzi na to banki zaczęły składać pozwy domagające się zasądzenia od klientów zwrotu kapitału oraz wynagrodzenia za korzystanie z niego, uzasadniając to tym, że skoro umowa jest nieważna i kredytobiorca nie musi płacić odsetek, to musi zrekompensować ten fakt bankowi. Obecnie jednak pozwy takie uznawane są za niezasadne

Najwięcej kredytów we frankach szwajcarskich udzielił PKO BP. Ich obecna wartość szacowana jest na ponad 15 mld zł, a liczba klientów – na ponad 100 tysięcy. Sporo kredytów w CHF sprzedały też mBank i Bank Millennium. Ten pierwszy posiada dzisiaj około 38,8 tysiąca umów o wartości 11 mld zł, drugi – 36,8 tysiąca umów o wartości około 10 mld zł. Dużo aktywnych umów frankowych ma też Santander Bank Polska – około 36,2 tysiąca o wartości około 7,5 mld zł (dane KNF z I kwartału 2023 r.).

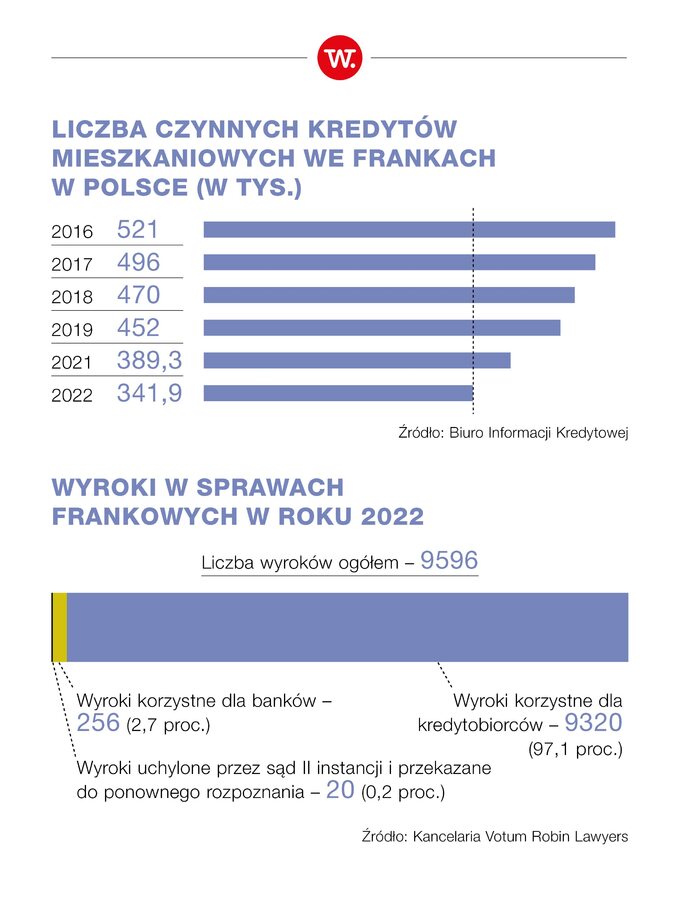

Kamienie milowe w sprawach frankowych

Początkowo kredytobiorcy nie mieli dużych szans na wygranie z bankami. Kluczowe były dwie sprawy, które doprowadziły do zmiany orzecznictwa.

Pierwsza z nich było wpisanie klauzul, które powszechnie stosowały banki, do rejestru klauzul abuzywnych prowadzonego przez prezesa Urzędu Ochrony Konkurencji i Konsumentów. 10 lat temu Sąd Ochrony Konkurencji i Konsumentów orzekł, że zapisy przeliczeniowe w umowach pozwalały bankom na dowolne regulowanie wysokości rat kredytu i wypłacanego kapitału i uznał, że było to nieuzasadnione. Tego typu zapisy zawarte były w niemal każdej umowie frankowej.

Przełomem był także wyrok w sprawie państwa Dziubak w 2019 roku. Sąd rozstrzygnął wtedy, że postanowienia w ich umowie kredytowej są nieważne i trzeba je wykreślić. Jednak dopiero wyrok Trybunału Sprawiedliwości Unii Europejskiej sprawił, że frankowicze mogą pozywać banki nie tylko odnośnie unieważnienia umów, ale także w sprawach dotyczących wynagrodzenia za korzystanie z kapitału przekazywanego przez nich bankom w formie spłacanych rat kredytowych.

Orzeczenia Trybunału Sprawiedliwości UE

W czerwcu 2023 roku TSUE wydał kilka rozstrzygnięć korzystnych dla osób posiadających kredyty w obcych walutach, w tym we frankach szwajcarskich. Jeden z nich, z 8 czerwca, zawiera definicję konsumenta i mówi o tym, że częściowe przeznaczenie kredytowanej nieruchomości na prowadzoną działalność gospodarczą nie pozbawia kredytobiorcy tego statusu. Natomiast wyrok z 15 czerwca 2023 mówi o tym, że po unieważnieniu umowy bank nie może się domagać dodatkowych roszczeń poza zwrotem kapitału kredytu.

W praktyce oznacza to, że bank nie może czerpać korzyści z umowy, do której wprowadził nieuczciwe zapisy i że nie ma prawa do wynagrodzenia za korzystanie z kapitału, waloryzacji roszczenia ani odsetek sprzed wezwania do zapłaty. Osobom składającym pozwy przeciwko bankom daje to większą szansę na wygraną.

15 czerwca TSUE wydał jeszcze jedno rozstrzygnięcie, którego podstawą była sprawa rozpatrywana przez tzw. wydział frankowy w Warszawie. Trybunał uznał, że sędzia z automatu nie może oddalić wniosku o zabezpieczenie, na przykład w postaci zawieszenia rat kredytu na czas postępowania sądowego, jeśli takie zabezpieczenie jest konieczne dla zapewnienia pełnej skuteczności tego orzeczenia.

Polskie sądy do tej pory nie stosowały ustalonej praktyki w tym zakresie i niektórzy sędziowie decydowali o zawieszeniu rat na cały czas trwania procesu, natomiast inni odrzucali takie wnioski. Rozstrzygnięcie Trybunału spowodowało, że kredytobiorcy, którzy występują na drogę sądową, mogą oczekiwać, że sąd zgodzi się na to, by przez kilka lat – bo procesy frankowe są długotrwałe – nie płacili rat.

Co w praktyce oznacza wyrok TSUE

Gdy kredytobiorca uzyska w sądzie unieważnienie umowy, będzie ona traktowana tak, jakby nigdy nie została zawarta. Musi wówczas zwrócić jedynie kwotę kredytu, czyli kapitał, nie musi spłacać odsetek, płacić prowizji oraz ponosić opłat związanych z ubezpieczeniem kredytu.

Wywołało to protesty banków. Według Związku Banków Polskich rozstrzygnięcie TSUE w sprawie treści umów może kosztować sektor bankowy 100 mld zł. Prezes ZBP Tadeusz Białek stwierdził wręcz, że część klientów banków (około 320 tysięcy czynnych umów kredytów walutowych) może uzyskać „darmowe kredyty”, co według niego może prowadzić do uprzywilejowania określonej grupy kredytobiorców w stosunku do pozostałych klientów.

Czytaj też:

Związek Banków Polskich krytykuje orzeczenia TSUE i wylicza koszty

Na wyrok TSUE zareagowała giełda. Już dwie godziny po jego odczytaniu notowania banków spadały, na przykład Santander stracił 1,76 procent, Alior Bank i Pekao – po 2,5 proc., PKO BP – 3,03 proc., natomiast akcje mBanku w stosunku do kursu otwarcia potaniały już o 3,83 proc.

Banki proponują ugody

Banki, mając świadomość, że TSUE stanął po stronie frankowiczów, rozpoczęły medialną kampanię promującą zawieranie ugód, uzasadniając, że są one korzystne dla kredytobiorców. Oferują programy pomocy dla frankowiczów, polegające na przewalutowaniu kredytu tak, jakby był od początku wzięty w złotówkach oraz stałą stopę procentową na kilka lat.

Jednak niewielki odsetek klientów korzysta z możliwości ugody. Na przykład mBank poinformował, że do końca II kwartału 2023 roku zawarł z frankowiczami jedynie niewiele ponad 8,1 tys. ugód, mimo że pierwsze propozycji konwersji kredytów z CHF wystosowane zostały do klientów już w grudniu 2021 r. W sądach toczy się ponad 20 tysięcy indywidualnych sporów, w których mBank walczy z frankowiczami o utrzymanie swoich umów w mocy. Tylko w II kwartale 2023 do sądów wpłynęło 1140 nowych powództw przeciwko mBankowi w związku z abuzywnymi mowami. W tym samym okresie bank przegrał ponad 99,5 proc. spraw.

Banki odwołują się od niekorzystnych wyroków, ale sądy drugiej instancji także stają po stronie klientów.

Ogółem, liczba spraw frankowych, jakie wpłynęły do sądów do końca 2022 r., przekroczyła 120 tys.

Czytaj też:

Sądy pozwalają frankowiczom na niepłacenie rat. „Widać pozytywny trend po wyroku TSUE"

Przeanalizuj swoją sytuację

Czy warto przystawać na ugodę z bankiem? Wszystko zależy od proponowanych warunków oraz indywidualnej sytuacji każdego klienta. Z pewnością ugoda jest rozwiązaniem szybszym i wygodniejszym oraz tańszym, gdyż nie wymaga ponoszenia kosztów sądowych czy kosztów porad prawnych. Jednak są to korzyści krótkoterminowe. Wejście w spór sądowy może być długotrwałe i wymagać poniesienia pewnych kosztów, jednak jego efektem może być uzyskanie kilkakrotnie wyższej kwoty niż proponowana przez bank.

Warto też pamiętać, że każda ugoda zamyka możliwość ponownego skierowania sprawy na drogę sądową i wiąże kredytobiorcę z bankiem na kolejne lata, zmieniając jedynie warunki kredytu. Poza tym, proponując ugody, banki rozliczają umowy z zyskiem dla siebie.

Prawnicy zajmujący się sprawami frankowiczów radzą najpierw dokonanie analizy sytuacji kredytowej oraz warunków, które proponuje bank przy zawieraniu ugody. Nie zawsze jest ona korzystna dla kredytobiorcy.

Występując przeciwko bankowi, trzeba dysponować zawartą z nim umową a także regulaminem kredytu oraz ogólnymi warunkami jego udzielania. Warto mieć zaświadczenie pobrane z banku, które potwierdza datę zawarcia umowy, ilość wypłaconych środków oraz spłaconego już kapitału, oraz walutę i kurs wypłaty kredytu.

Podczas analizy zawartej umowy bierze się pod uwagę, czy nie zawiera ona tzw. klauzul abuzywnych, czyli niedozwolonych postanowień. Ważny jest także sposób ustalania kursu, po którym wypłacono kwotę kredytu oraz służącego do przeliczania wysokości rat. Pierwszym krokiem jest wezwanie banku do zapłaty, w którym wskazuje się oczekiwaną kwotę, a następnie po otrzymaniu odmownej odpowiedzi (zwykle taka jest) – złożenie pozwu. Można w tej sprawie skorzystać z gotowych wzorów pozwów lub zasięgnąć pomocy specjalistów z kancelarii zajmujących się pomocą frankowiczom.

Czytaj też:

Przedawnienie roszczeń banku do frankowiczów. Takich wyroków może być więcej

Przy wyborze kancelarii warto zwrócić uwagę na kilka spraw, na przykład na to, czy daną sprawą zajmuje się konkretny prawnik, z którym można się konsultować na bieżąco, czy oferowana jest bezpłatna analiza umowy oraz czy z góry można określić, jakie będzie wynagrodzenie prawnika. Umowa zawierana z kancelarią powinna być dostępna wcześniej, a nie tuż przed jej podpisaniem. Warto także sprawdzić, komu przypadną zasądzone od banku koszty zastępstwa procesowego – klientowi czy kancelarii oraz jak można zrezygnować z usług prawnika.