Badania i wnioski

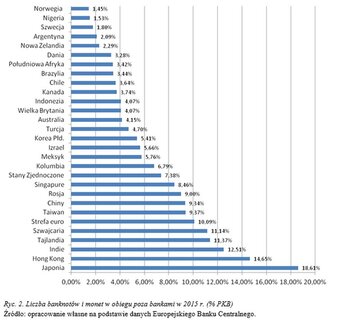

Dane Europejskiego Banku Centralnego dowodzą, że przyjęta odgórnie polityka eliminowania banknotów i monet z powszechnego obiegu istotnie przyczynia się do obniżenia ich udziału w PKB. Z kolei w Stanach Zjednoczonych, strefie euro, oraz Azji ilość gotówki w obiegu wzrasta (cash to GDP ratio), odnotowując największy udział w Japonii (ryc. 2).

Według WORLD PAYMENT REPORT 2016 globalny wzrost płatności bezgotówkowych (rok do roku) wynosi w ostatnich latach 8,9%–10,1%, co w 2015 r. dało 426,3 mld elektronicznych płatności globalnych. Chiny w 2014 r. odnotowały aż 47% wzrostu płatności elektronicznych, co wiązało się zarówno z podniesieniem standardów życia wielu obywateli, jak i ich wejściem w system obiegu bankowego. Według iRESEARCH Chiny do 2020 roku odnotują skumulowany roczny wskaźnik wzrostu (CAGR) na poziomie 33%, co oznacza przetwarzanie w płatnościach mobilnych do roku 2020 blisko 6,3 bln USD. Sytuacja w Europie przejawia generalnie podobny trend do zwiększania płatności elektronicznych, ale okazuje się, że towarzyszy temu jednoczesny znaczny wzrost zapotrzebowania na obrót gotówką, w stopniu przewyższającym nominalny wzrost PKB. Przeprowadzone przez Europejski Bank Centralny badania na grupie 65 tys. mieszkańców strefy euro dowodzą, że blisko 80% transakcji w punktach sprzedaży przeprowadzanych jest w gotówce, a ponad 50% wartości wszystkich transakcji to transakcje gotówkowe.

Oznacza to, że mieszkańcy strefy euro są w większości przeciwni cashless society w rozumieniu eliminującym gotówkę. Również z opublikowanego skonsolidowanego sprawozdania finansowego Eurosystemu na dzień 27 maja 2017 r. wynika, że stan banknotów w obiegu tej strefy zwiększył się o 1 mld EUR (do 1124,1 mld EUR). Sytuacja wygląda zatem tak, że wciąż w realnym obrocie gospodarczym dominują płatności gotówkowe, pomimo iż częściowo pieniądz gotówkowy jest wypierany przez pieniądz bezgotówkowy w podstawowej mierze pomiaru pieniądza, jaką jest agregat M1 wykazujący największy stopień płynności.

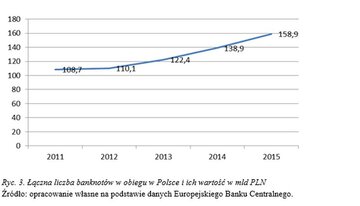

W Polsce w latach 2011–2015 liczba banknotów w powszechnym obiegu wzrosła aż o 46%, tj. do 158,9 mld PLN (ryc. 3), a nominały, których było najwięcej, to banknoty stu-, dwustu- i pięćdziesięciozłotowe.

Iluzoryczna i dyskusyjna wydaje się w tym względzie wizja prof. Niklasa Advirssona z Królewskiego Instytutu Technologii w Sztokholmie, opublikowana w artykule THE CASHLESS SOCIETY, że obrót bezgotówkowy spowoduje wyeliminowanie bankructw, brudnych pieniędzy oraz kradzieży. Jak dowodzą badania Deutsche Bank i wyliczenia prof. Friedricha Schneidera, zniesienie środków pieniężnych nie wyeliminowałoby szarej strefy, ale zwiększyłoby koszty nielegalnych płatności, a tym samym mogłoby zmniejszyć rozmiary szarej strefy o około 2–3%. Jeśli chodzi o przyszłość waluty – jedno jest pewne: rozwój płatności bezgotówkowych jest potrzebny i będzie podążał w trendzie wzrostowym, jednak do prawidłowego funkcjonowania całego systemu finansowego, który w pełni pozwoli na krążenie pieniądza w gospodarce i zagwarantuje prawo każdej jednostki do prywatności, niezbędne jest utrzymanie również tradycyjnych środków płatniczych.

Artykuł ukazał się w 45/2017 numerze kwartalnika „Człowiek i Dokumenty” wydawanym przez Polską Wytwórnię Papierów Wartościowych S.A. Autorem tekstu jest Konrad Raczkowski – dr hab., prof. nadzw., dyrektor Instytutu Ekonomicznego Społecznej Akademii Nauk w Warszawie, członek Narodowej Rady Rozwoju przy Prezydencie RP, były wiceminister finansów.