Autorem propozycji jest radca prawny dr hab. Jacek Jastrzębski, który do niedawna był głównym prawnikiem banku PKO BP, a ten bank sam posiada duży portfel kredytów frankowych. Wszystko wskazuje więc na to, że propozycja ugody KNF to nic innego jak kolejna próba maksymalnego ograniczenia odpowiedzialności banków za wprowadzenie na rynek bardzo niebezpiecznego produktu w postaci kredytu frankowego.

Dzieje się to w chwili, gdy zapadają coraz korzystniejsze dla kredytobiorców wyroki sądowe. Tytułem przykładu mogę wskazać, że spośród 65 wyroków I i II instancji, które zapadły w 2020 r. w sprawach prowadzonych przez moją Kancelarię, w aż 75 proc. przypadków sądy stwierdziły nieważność umowy kredytu frankowego, a w dalszych 20 proc. ‒ bezskuteczność powiązania kredytu z kursem waluty obcej. Razem więc 95 proc. orzeczeń było korzystnych dla kredytobiorców. W zaledwie 5 proc. spraw sądy uznały, że umowy są uczciwe lub że powinny być wykonywane dalej przy indeksacji kursem średnim NBP – takie rozstrzygnięcia wynikały głównie z faktu, że sąd uznał, że kredytobiorca zaciągnął kredyt na cele związane z działalnością gospodarczą, co spowodowało, że nie mógł powoływać się na przepisy chroniące konsumentów.

Oczywiście nie wszystkie kwestie są jeszcze przesądzone w orzecznictwie. Sąd Najwyższy do tej pory nie rozstrzygnął jednoznacznie, czy umowa kredytu frankowego może być wykonywana dalej z pominięciem indeksacji (to jest powiązania z kursem waluty obcej), ale z zachowaniem niższego oprocentowania. A jeżeli taka umowa musi być uznana za nieważną, to czy każda strona może niezależnie domagać się zwrotu tego, co zapłaciła w wykonaniu nieważnej umowy, czy też rozliczyć się powinny saldem wzajemnych rozliczeń. I ostatnia kwestia, czy w przypadku nieważnej umowy bankom przysługuje jakieś dodatkowe wynagrodzenie za bezumowne korzystanie z wypłaconej kwoty kredytu. Ta ostatnia kwestia stanowi ostatni straszak banków, które próbują dowodzić, że nieważność umowy kredytu będzie oznaczać dla kredytobiorcy znaczne koszty.

I w tym momencie pojawia się „ugodowa” propozycja KNF, która jest niczym innym jak próbą zapewnienia bankom takiego właśnie wynagrodzenia, jakim banki straszą kredytobiorców. Teraz, kiedy banki regularnie przegrywają w sądach, propozycja KNF musi być traktowana wyłącznie jako próba ochrony interesów banków przed kolejnymi przegranymi procesami i zapewnienie bankom korzyści, dla których trudno znaleźć uzasadnienia na podstawie przepisów (banki przegrały już zresztą pierwsze procesy o to dodatkowe wynagrodzenie).

KNF proponuje, aby kredyt frankowy potraktować jak kredyt złotowy, to jest usunąć powiązanie z kursem waluty obcej, ale zastosować wyższe oprocentowanie i wszystkie należności przeliczyć z mocą wsteczną.

Taka propozycja, aczkolwiek pozornie wyrównująca sytuację kredytobiorców złotowych i frankowych, ma wiele wad. Wielu kredytobiorcom odmówiono wszak kiedyś kredytu złotowego, twierdząc, że nie mają zdolności kredytowej na tak drogi kredyt, podczas gdy mają taką zdolność na niżej oprocentowany kredyt frankowy. Teraz zaś propozycja KNF narzuciłaby im właśnie ten droższy kredyt, na który nie było ich stać 10 czy 12 lat temu. Do tego należy zauważyć, że gdyby kredytobiorcy wiedzieli wówczas, że kredyt będzie znacznie droższy w spłacie, to znaczna część z nich w ogóle zrezygnowałaby z kredytu albo zaciągnęła go w niższej wysokości. Do tego kredytobiorcy frankowi już od wielu lat są zmuszani przez banki do płacenia znacznie większych kwot niż należne, a nawet znacznie wyższych niż kredytobiorcy złotowi. Ponadto wpisy banków na hipotekach nieruchomości i wysokość rzekomego zadłużenia - wyższa często od wartości nieruchomości - powoduje, że faktycznie kredytobiorcy nie są w stanie dysponować swoją własnością, na przykład sprzedać nieruchomość, żeby przenieść się gdzie indziej. Oprócz tego fakt ogromnego zadłużenia wywołuje szereg kłopotów osobistych u kredytobiorców, łącznie z depresjami, rozwodami, a nawet samobójstwami. Tego wszystkiego propozycja KNF w ogóle nie bierze pod uwagę.

Jedną jej zaletą jest eliminacja ryzyka kursowego oraz obniżenie wysokości zadłużenia kredytobiorcy.

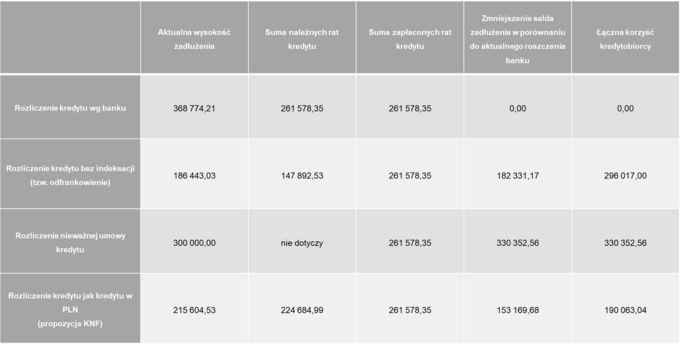

Przygotowany przeze mnie kalkulator umożliwia porównanie różnych wariantów rozliczeń kredytu – w tym wg propozycji KNF. Dla przykładowego kredytu na 300 tys. zł zaciągniętego w czerwcu 2008 r. bank wyliczyłby aktualne zadłużenie kredytobiorcy na około 368 tys. zł, pomimo spłat rat kredytu przez ostatnie 12 lat w wysokości ok. 261 tys. zł. Dla kredytu złotowego zaciągniętego w tym samym czasie aktualna wysokość zadłużenia wynosiłaby 215 tys. zł, przy sumie rat spłaty w wysokości 224 tys. zł.

Kredytobiorca osiągnie największą korzyść przy stwierdzeniu przez sąd, że umowa jest nieważna (przy założeniu, że bankowi nie przysługuje żadne dodatkowe wynagrodzenie). W takim przypadku zakładając, że roszczenie banku o zwrot kwoty wypłaconego kredytu nie jest przedawnione, do zwrotu na rzecz banku pozostanie tylko 39 tys. zł. (co wynika z porównania nominalnych kwot: wypłaconego kredytu oraz kwoty spłat kredytu).

Niewiele gorszym rozwiązaniem jest trwanie umowy dalej bez indeksacji. W takim przypadku co prawda kredytobiorca jest dalej winny bankowi kwotę ok. 186 tys. zł., ale spłacać ją będzie do końca trwania umowy w oparciu o niższe oprocentowanie. Do tego porównanie rat należnych bankowi do tej pory do rat zapłaconych pokazuje, że kredytobiorca nadpłacił ponad 113 tys. zł. Łączna korzyść kredytobiorcy daje więc kwotę 296 tys. zł., na co się składa zarówno obniżenie salda zadłużenia, jak i zwrot nadpłaconych kwot w dotychczasowych ratach kredytu

Na tym tle propozycja KNF wygląda mało atrakcyjnie. Wszystko, co kredytobiorcy frankowi zapłacili bankom do tej pory, zostanie na ogół zaliczone na poczet spłat kredytu złotowego. Zmniejszenie salda zadłużenia jest zaś najniższe ze wszystkich wariantów. W istocie więc propozycja ugodowa KNF chroni banki przed koniecznością zwrotu wysokich kwot już nienależnie pobranych od kredytobiorców i zapewnia im utrzymanie wysokich zysków wynikających z wyższego oprocentowania na przyszłość.

Jednym plusem dla kredytobiorcy jest zaś zniesienie ryzyka kursowego bez konieczności ponoszenia kosztów sporu sądowego – jak jednak wskazałem wyżej w 95% przypadków orzeczenia w 2020 r. były korzystne dla moich klientów - kredytobiorców.

Ponieważ ugoda oznaczać będzie jednocześnie zrzeczenie się przez kredytobiorcę wszelkich roszczeń na przyszłość, to decyzja o jej zawarciu musi być podjęta rozważnie.

Nie sposób nie zauważyć, że wszystko, co do tej pory banki zaoferowały i co wykraczało poza zwykłą lokatę terminową, okazywało się niekorzystne dla ich klientów. Dotyczyło to nie tylko kredytów frankowych, ale też polisolokat, opcji walutowych, inwestycji w działki rolne czy w obligacje korporacyjne typu GetBack. Propozycja ugodowa zaproponowana przez KNF może stać się kolejną ofertą, przez którą polscy konsumenci nie skorzystają z unijnych przepisów chroniących przed nieuczciwymi praktykami przedsiębiorców.

Dlatego moim zdaniem rozsądną propozycją ugodową byłoby pogodzenie się przez banki z tym, że umowy frankowe są nieważne, zaliczenie wszystkich dotychczasowych spłat na poczet spłaty zadłużenia kredytobiorców i zaoferowanie nowego kredytu złotowego na tę niższą kwotę na przyszłość.

Innymi słowy: banki muszą się pogodzić z utratą wynagrodzenia za korzystanie z kapitału przez ostatnie 10 lat, a jednocześnie w ten sposób kredytobiorcy zyskają rekompensatę za kłopoty, w jakie wpędziły ich kredyty frankowe. Oczywiście dla banków oznacza to znaczne straty, ale tylko w ten sposób konsumenci będą chronieni, a banki zrozumieją, że nie mogą oszukiwać ludzi.

Dr Jacek CzabańskiAdwokat, partner w Kancelarii Adwokackiej dr Jacek Czabański i Partnerzy (www.kancelariaczabanski.pl)

Dalsze rozpowszechnianie artykułu tylko za zgodą wydawcy tygodnika Wprost.

Regulamin i warunki licencjonowania materiałów prasowych.