W II kwartale 2022 udzielono 38 398 kredytów mieszkaniowych, czyli o 43,70 proc. mniej niż w ubiegłym roku. Wartość nowo udzielonych kredytów hipotecznych wyniosła 13,536 mld zł, co oznacza spadek o 3 396 mln zł, czyli 20,06 proc. w odniesieniu do I kwartału bieżącego roku i 38,85 proc. do analogicznego okresu w 2021 roku – wynika z danych Związku Banków Polskich.

Rekomendacja S utrudnia uzyskanie kredytu

Niewielka liczba udzielonych kredytów przekłada się na topniejącą liczbę kupujących mieszkania. Drugim powodem, dla którego niewielu klientów kupuje teraz mieszkania, są bardzo surowe zasady obliczania zdolności kredytowej.

Przemysław Dziąg, radca prawny Polskiego Związku Firm Deweloperskich (PZFD), powiedział w rozmowie z PAP Biznes, że branża deweloperska podejmuje starania, by przekonać KNF do zmian rekomendacji zaostrzających procedury wyznaczania zdolności kredytowej, szczególnie przy stałej stopie procentowej tak, by odsetek udzielanych kredytów wzrósł. W czerwcu 2021 roku KNF wprowadziło nowelizację Rekomendacji S, która mieniła zasady obliczania zdolności kredytowej. W obliczeniach zdolności kredytowej banki muszą uwzględniać maksymalnie 25-letni okres spłaty (a nie nawet 35 letni, jak to było wcześniej). Osoba ubiegająca się o kredyt musi wykazać wyższy wkład własny lub wyższe zarobki, by otrzymać taki sam kredyt, o jaki mógłby wnioskować jeszcze rok wcześniej.

Urząd argumentował, że Rekomendacja S ma na celu ograniczenie poziomu ryzyka kredytowego ponoszonego przez banki w związku z rosnącymi kosztami obsługi zadłużenia przez kredytobiorców.

Zdolność kredytowa singla

Eksperci serwisu Extradom.pl obliczyli, jaką zdolność kredytową mają klienci reprezentujący różną sytuację zawodową i rodzinną.

W tym momencie w większości banków zdolność kredytową ma singiel, przy pensji 4000 zł netto, którego sytuacja wyglądała znacznie gorzej w maju i czerwcu bieżącego roku. Obecnie – kredyt hipoteczny jest również i w jego zasięgu.

Zdolność kredytowa a dzieci

Każde dziecko, które zamieszkuje z rodziną, to osoba, która pozostaje na jej utrzymaniu. Oznacza to tyle, że dana osoba musi ze swojej pensji zapewnić jej podstawowe produkty spożywcze i chemiczne oraz opłacić szkołę etc. W takim wypadku pomniejsza to pulę środków na ratę kredytu, więc odpowiedź na pytanie, czy dziecko wpływa na zdolność kredytową, jest twierdząca. Rodzice też często zastanawiają się, czy dodatki na dzieci mają wpływ na zdolność kredytową, a 500 plus może sprawić, że otrzymają wyższą kwotę finansowania? Niestety u większości kredytodawców zasiłki socjalne nie są wliczane do zdolności. Wyjątkiem jest PKO BP, który od niedawna zaczął uwzględniać to świadczenie.

Para z dwójką dzieci, przy zarobkach 8 000 zł netto łącznie, może ubiegać się o finansowanie w przedziale od 67 tys. zł do nawet 329 tys. Zł. Najbardziej liberalnie zdolność kredytową przy 2 dzieci wyliczyły: PKO BP, BNP Paribas i Alior Natomiast dzieci są największą przeszkodą dla ING Banku Śląskiego, Banku Pocztowego i BOŚ Banku, które wyliczyły najniższą zdolność.

Maksymalna Zdolność Kredytowa Przy Zarobkach 8 000 Zł (Rodzina 2+2) – 20 proc. Wkładu Własnego

Ile wyniesie rata kredytu hipotecznego dla rodziny 2+2

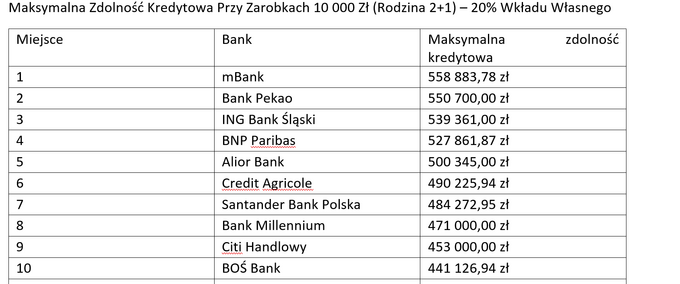

Statystycznie osoby posiadające mniej dzieci zarabiają więcej, więc zapytaliśmy banki, jaki kredyt przy zarobkach 10 000 zł netto są w stanie zaoferować rodzicom tylko jednej pociechy.

W poniższej tabeli zobaczysz, że dostępna dla nich kwota finansowania jest dużo wyższa niż rodziców z dwojgiem dzieci, którzy zarabiają 8 000 zł. Przyczyną tego są oczywiście wyższe zarobki, ale też mniej osób na utrzymaniu. Potwierdza to związek pomiędzy zdolnością kredytową a ilością dzieci – im jest ich w rodzinie mniej, tym więcej można pożyczyć.

Najwyższą kwotę zaoferowały: mBank, Bank Pekao i ING Bank Śląski i to w nich można bez problemu zaciągnąć ponad 530 tys. zł kredytu hipotecznego. A dziecko nie jest żadną przeszkodą.

Z kolei na taki model rodziny najmniej przychylnie patrzą: Bank Pocztowy, Bank BPS i PKO BP.

Maksymalna Zdolność Kredytowa Przy Zarobkach 10 000 Zł (Rodzina 2+1) – 20 proc. Wkładu Własnego

Czytaj też:

Czytaj też:

Ceny mieszkań rosną. W tych miastach najszybciejCzytaj też:

Fundusz kupił na wynajem 3 bloki. Takich sytuacji będzie coraz więcej