Przez ostatnie 15 miesięcy konsumenci mogli zaciągać dużo tańsze pożyczki. Miało to związek ze zmniejszeniem maksymalnej wysokości pozaodsetkowych kosztów kredytu konsumenckiego i zapisane zostało w tarczy antykryzysowej. Z propozycją takiego rozwiązania wystąpił prezes UOKiK Tomasz Chróstny.

Przepisy do 30 czerwca

Łączna suma kosztów pozaodsetkowych, czyli wszelkich opłat i prowizji związanych z przygotowaniem umowy, sprawdzeniem zdolności kredytowej konsumenta, ubezpieczeniem, obsługą rachunku itp., została znacznie ograniczona. Dla pożyczek do 30 dni, czyli tzw. chwilówek, kredytodawca nie mógł naliczyć kosztów pozaodsetkowych w wysokości przekraczającej 5 proc. wartości udzielonego finansowania.

W przypadku dłuższych umów maksymalna wysokość kosztów pozaodsetkowych wynosiła 15 proc. pożyczonej kwoty (niezależnie od okresu kredytowania) plus 6 proc. za każdy rok kredytowania, jednak nie więcej niż 45 proc. Te przepisy wygasły 30 czerwca tego roku.

Od początku było wiadomo, że przepis ten będzie obowiązywał tylko przez określony czas. Z dniem 30 czerwca „tarcza ochronna” zniknęła.

Ile obecnie wynoszą dozwolone koszty kredytu konsumenckiego?

Od 1 lipca limity maksymalnych kosztów pozaodsetkowych wróciły do wcześniejszego poziomu, wynikającego z ustawy o kredycie konsumenckim. Zależą one od długości okresu kredytowania. Maksymalnie mogą wynieść 25 proc. pożyczonej kwoty plus 30 proc. za każdy rok kredytowania, jednak nie więcej niż 100 proc. kredytu.

Przykładowo, dla pożyczki w 1000 zł na 12 miesięcy, maksymalne koszty pozaodsetkowe mogą wynieść 550 zł. Do tego oczywiście dochodzą odsetki, ale przy obecnych stopach procentowych są one dużo mniejszym obciążeniem dla konsumenta. Ich maksymalna wysokość jest powiązana ze stopą referencyjną NBP i wynosi obecnie 7,2 proc. w skali roku. Oznacza to, że jeśli konsument pożycza na rok 1000 zł, po roku musi zapłacić nie więcej niż 72 zł odsetek.

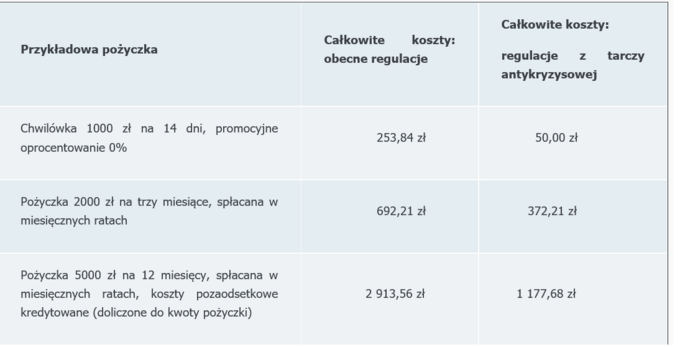

Jaka jest różnica między maksymalnymi kosztami pożyczki według obecnie obowiązujących przepisów w porównaniu z tymi z tarczy antykryzysowej? W tabeli poniżej na konkretnych przykładach przedstawiliśmy różnice.

UOKiK przypomina: „konsumencie, jeśli wziąłeś pożyczkę przed 1 lipca, ale umowa jeszcze trwa, musisz się liczyć z tym, że przedsiębiorca może podwyższyć opłaty, ale tylko w odniesieniu do długości pozostałego okresu kredytowania. Jeśli jednak nie poinformował o tym konsumenta albo pojawiają się nowe opłaty, których nie było w umowie, skorzystaj z bezpłatnej pomocy prawnej rzeczników konsumentów, aby dowiedzieć się, jakie działania możesz w związku z tym podjąć”.

– Zachęcam konsumentów do wnikliwego analizowania kosztów i warunków pożyczek, porównywania ofert różnych instytucji finansowych oraz wybierania tych najkorzystniejszych, uwzględniając wszystkie opłaty i prowizje towarzyszące usłudze finansowej (…). Jednocześnie w dalszym ciągu monitorujemy, czy instytucje finansowe nie przekraczają dozwolonych prawem maksymalnych kosztów pozaodsetkowych. Jeśli mamy podejrzenia, że tak się dzieje, podejmujemy interwencję, aby jak najszybciej doszło do wyeliminowania niezgodnych z prawem praktyk – mówi Tomasz Chróstny, Prezes UOKiK.

Czytaj też:

Frankowicze zarobią na swoich kredytach. Po latach sądowej batalii pojawia się nowy trend