Jak obliczyć ratę kredytu? To pytanie pojawia się w głowach większości kredytobiorców. Szczególnie w tych niepewnych czasach. Czy istnieje możliwość, aby samodzielnie obliczyć ratę kredytu?

Kredyty są pewnym obciążeniem finansowym, jednak przy racjonalnym podejściu mogą zaowocować wieloma korzyściami. Kredyt na rozpoczęcie biznesu lub inwestycji, może okazać się początkiem dobrze prosperującego biznesu. Warto mieć jednak pod ręką drugie rozwiązanie, które uchroni nas przed brakiem środków na spłatę, w przypadku, gdy jednak nasz biznes nie natrafi na podatny grunt. Z pojęciem kredytu nierozerwalnie łączy się pojęcie raty. Dla wielu z nas rata kredytu jest niczym niewidzialna ręka zagarniająca część naszych comiesięcznych zysków na poczet spłaty bankowych należności. Obecnie, wraz z podnoszeniem kolejnych stóp procentowych, raty kredytów stały się dla wielu osób praktycznie niemożliwe do spłaty. Decydując się na zaciągnięcie zobowiązania, warto więc dokładnie przeanalizować budżet i przeanalizować, czy spłata raty w konkretnej wysokości nie wykroczy poza dopuszczalny limit naszych miesięcznych obowiązkowych wydatków. Jak obliczyć ratę kredytu i jak przygotować się do ratalnej spłaty wieloletniego zobowiązania?

Co to jest rata?

Na początku warto zdać sobie sprawę, czym jest rata i jak jej obecność wpływa na domowy budżet. Jeśli masz w planach większy zakup, na który nie masz wystarczającej ilości środków — może to być dom, samochód lub pralka, możesz skorzystać z kredytu lub płatności ratalnej. W ten sposób, zamiast odkładać co miesiąc pewną kwotę i zdecydować się na zakup dopiero po pewnym czasie, możesz już kupić interesujący Cię przedmiot, a pieniądze płacić dopiero po jego zakupie.

Niestety takie rozwiązanie, choć bardzo wygodne, wiąże się z tym, że kwota, która pożyczasz, nie jest kwotą, którą musisz oddać. Ta bowiem jest znacznie wyższa, często nawet dwukrotnie. Mimo to, płatności ratalne i raty są jedyną opcją dla wielu Polaków, dzięki której mogą wybudować dom, kupić mieszkanie lub nawet wyjechać na wakacje. Comiesięczne raty są dla wielu z nas łatwiejsze „do przełknięcia”, niż jednorazowe wydanie dużej kwoty, oraz stanowią pewne ułatwienie w zachowaniu rygoru spłaty. Jeśli wiesz, że musisz oddać pewną kwotę do banku, to staje się to twoim priorytetem finansowym, ponieważ obawiasz się konsekwencji. Bez widma konsekwencji trudniej zachować systematyczność np. co miesiąc odkładają taką samą kwotę.

Ratą nazywamy pojedynczą, często miesięczną płatność, którą uiszczamy w ramach planu spłaty zobowiązania. Warto zauważyć, że rata składa się z dwóch części — kapitału, czyli pożyczonej kwoty, oraz kosztów dodatkowych, takich jak odsetki lub prowizja dla banku. O wysokości raty informuje nas przedstawiciel banku, u którego załatwiamy wszystkie formalności związane z kredytem. Jest to jedna z dwóch najważniejszych informacji, istotnych w codziennym życiu klientów banku — wysokość raty oraz kapitał zapożyczenia. Patrząc fachowym okiem, powinniśmy zagłębiać się także w inne aspekty bankowej umowy, jednak nie oszukujmy się, to co nas najbardziej interesuje, to właśnie te dwie informacje. Nie ma się co dziwić, w końcu rata wiąże się z wieloletnim, stale obecnym, sporym zobowiązaniem finansowym, które skutecznie zagarnia część naszego wynagrodzenia. Właśnie dlatego tak ważna jest odpowiednia analiza domowego budżetu i przygotowanie się do okredytowania. Jak podczas takich przygotowań samodzielnie obliczyć ratę kredytu?

Jak obliczyć ratę kredytu?

Wysokość raty kredytu, jest jednym z nadrzędnych aspektów, które warunkują naszą decyzję kredytową. Co to oznacza? Decydując się na kredyt, musimy mieć 100% pewności, że rata w takiej wysokości nie spowoduje zbyt dużego obciążenia dla domowego budżetu. Warto też dać sobie pewien zapas, na wypadek gdyby doszło do kolejnej podwyżki stóp inflacyjnych lub innych nieprzewidzianych zdarzeń.

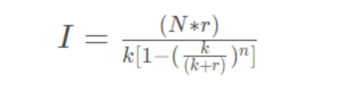

Obliczając ratę pożyczki, możemy skorzystać z kilku opcji. Najpopularniejszą z nich jest oczywiście zaczerpnięcie informacji u źródła, czyli na stronie lub w aplikacji naszego banku. Często w zakładce kredyty, możemy skorzystać z automatycznego obliczenia rat dostosowanego do interesującej nas kwoty. Takie wyliczenia są jednak orientacyjne i często musimy liczyć się z ich następstwem, czyli telefonami z ofertami kredytowymi. Banki odnotowują, że klient sprawdzał wysokość raty, co oznacza, że jest zainteresowany ofertą kredytową. Już tego samego dnia możemy spodziewać się telefonu od doradcy. Aby tego uniknąć, możesz skorzystać z internetowych kalkulatorów lub pokusić się o tradycyjny sposób, czyli obliczenia raty ze wzoru:

Wzór ten na pierwszy rzut oka nie wygląda zbyt przyjaźnie, jednak pozwala obliczyć stałą ratę kredytu w oparciu o kilka podstawowych informacji. Warto zaznaczyć, że istnieje jeszcze rata malejąca:

Rata malejąca charakteryzuje się — jak sama nazwa wskazuje — malejąca z czasem wysokością raty. Wynika to z faktu, że na początku spłacamy odsetki, natomiast po ich spłacie, pozostaje nam sam kapitał, co skutkuje obniżeniem miesięcznej raty kredytu. Jest to bardzo popularna opcja, jednak nie zabezpiecza ona przed wahaniami takimi jak podwyżka stóp procentowych. Rata stała, to większe koszty kredytu, jednak jest ona pewnym zabezpieczeniem przeciw podwyżce kosztów kredytowych.