Na jak duży kredyt mogli liczyć w czerwcu przeciętnie zarabiający single, pary bez dzieci i rodziny z dzieckiem? Jak zmieniła się ich zdolność kredytowa i na jakie mieszkania było ich stać? Eksperci RynekPierwotny.pl i Rankomat.pl sprawdzili oferty banków oraz deweloperów w siedmiu największych polskich metropoliach.

– Raczej mało kto się spodziewał, że czerwiec przyniesie pogorszenie dostępności kredytów mieszkaniowych, a w konsekwencji spadek zainteresowania nimi – mówi Marek Wielgo, ekspert portalu RynekPierwotny.pl.

RPP i obniżka stóp procentowych

Majowa decyzja Rady Polityki Pieniężnej o obniżce stóp procentowych była zgodna z oczekiwaniami rynku. Już w kwietniu zaczął spadać WIBOR, czyli wskaźnik wpływający na oprocentowanie kredytów hipotecznych. To poprawiło zdolność kredytową wielu Polaków i zwiększyło zainteresowanie kredytami mieszkaniowymi.

Tymczasem kolejna obniżka stóp – ogłoszona na początku lipca – była sporym zaskoczeniem. Ze względu na napięcia na Bliskim Wschodzie, rynek spodziewał się takiego ruchu dopiero jesienią. Dlatego w czerwcu WIBOR jeszcze nie spadł, a niektóre banki nawet podniosły oprocentowanie kredytów, co uderzyło w zdolność kredytową osób z przeciętnymi dochodami.

W analizie przyjęto, że przeciętny singiel lub singielka zarabia 6 tys. zł netto miesięcznie, bezdzietna para – 8 tys. zł, a małżeństwo z dzieckiem – 10 tys. zł. Każda z tych osób lub gospodarstw domowych ma umowę o pracę na czas nieokreślony, 20-procentowy wkład własny oraz brak innych zobowiązań kredytowych.

Czytaj też:

Czytaj też:

Kredyt z niskim wkładem własnym? Spłata będzie większa niż myślisz

Jaka kwota na mieszkanie?

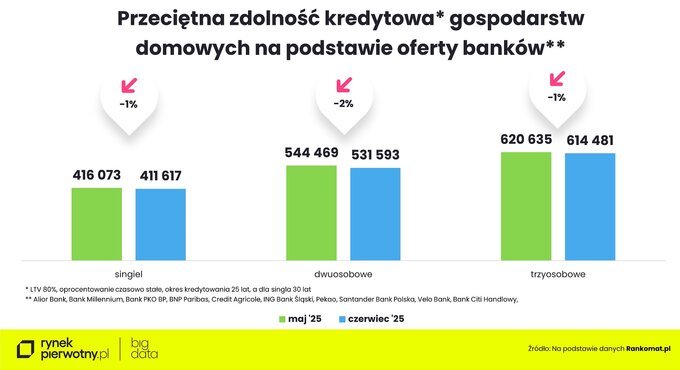

W czerwcu zdolność kredytowa przeciętnie zarabiających gospodarstw domowych lekko się pogorszyła – wynika z analizy Rankomat.pl. Mimo to nadal była lepsza niż na początku roku. Na kredyt hipoteczny mogli liczyć:

- singiel lub singielka (6 tys. zł netto) – 411,6 tys. zł (o 4,5 tys. zł mniej niż w maju),

- bezdzietna para (8 tys. zł netto) – 531,6 tys. zł (spadek o 12,9 tys. zł),

- para z dzieckiem (10 tys. zł netto) – 614,5 tys. zł (spadek o 6,2 tys. zł).

Różnice między bankami były ogromne – dla singla z dochodem 6 tys. zł netto wynosiły aż 140 tys. zł, a dla rodziny z dzieckiem sięgały 187 tys. zł. Eksperci podkreślają, że najwyższa zdolność nie zawsze idzie w parze z najniższym kosztem kredytu. Dlatego przy wyborze oferty kluczowe jest porównywanie warunków.

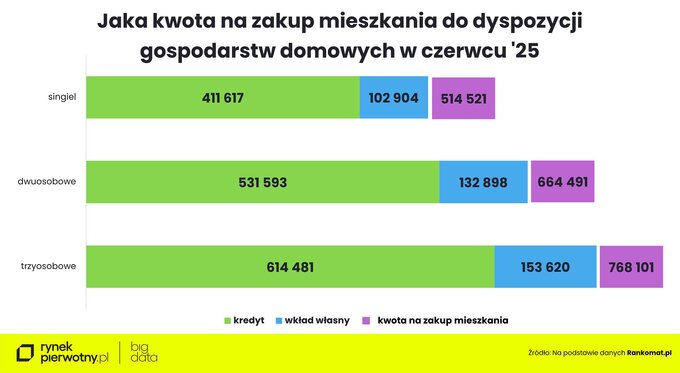

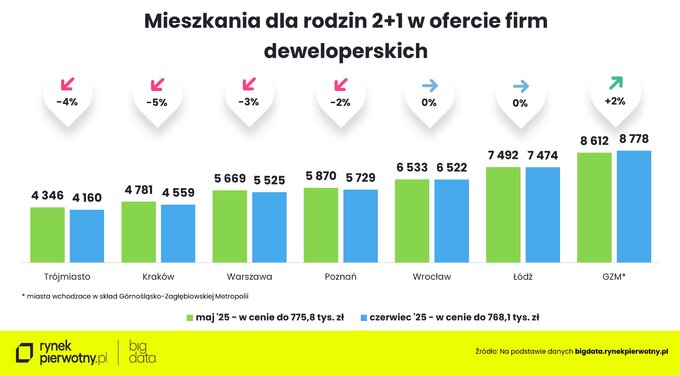

Przy założeniu 20-procentowego wkładu własnego, maksymalny budżet na zakup mieszkania wynosił w czerwcu: 514,5 tys. zł dla singla, 664,5 tys. zł dla bezdzietnej pary i 768,1 tys. zł dla rodziny 2+1.

– Mając takie możliwości finansowe można już myśleć o zakupie własnego M za kredyt – wyjaśnia Marek Wielgo.

Czytaj też:

Hipoteka nie taka straszna jak ją malują? Najnowsze dane pokazują pewien trend

Jaki wybór mieszkań?

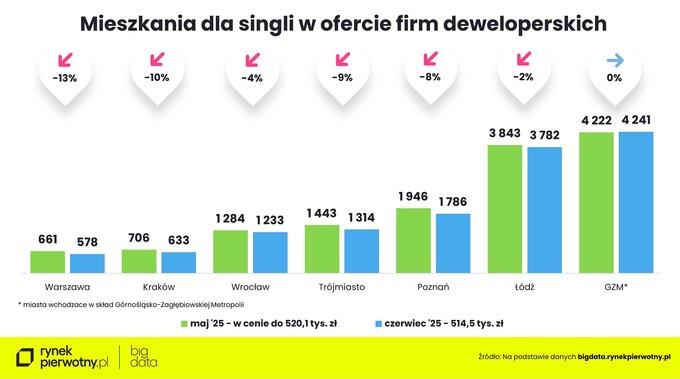

Z danych BIG DATA RynekPierwotny.pl wynika, że oferta mieszkań deweloperskich w największych miastach osiągnęła rekordową skalę, a średnia cena metra kwadratowego przez pół roku pozostawała stabilna. W czerwcu jednak spadek zdolności kredytowej ograniczył liczbę mieszkań dostępnych dla przeciętnych nabywców. Singiel z budżetem do 514,5 tys. zł miał największy wybór w Górnośląsko-Zagłębiowskiej Metropolii (ok. 4,2 tys. lokali) i Łodzi (niespełna 3,8 tys.). Najmniej było ich w Warszawie – niespełna 600, o 83 mniej niż w maju. W Poznaniu, Trójmieście, Krakowie i Wrocławiu liczba dostępnych mieszkań spadła od 4 proc. do nawet 10 proc. W większości metropolii single mogli liczyć głównie na lokale dwupokojowe, choć w Łodzi i GZM dostępne były także trzypokojowe.

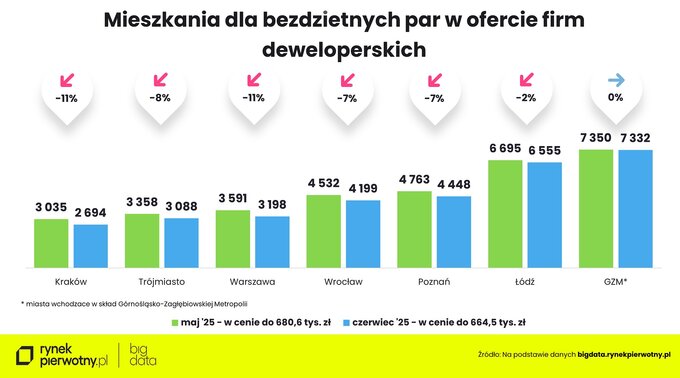

Bezdzietne pary z budżetem do 664,5 tys. zł również miały mniejszy wybór niż w maju – zwłaszcza w Warszawie (spadek o blisko 400 lokali), Krakowie (o ponad 300), Wrocławiu i Poznaniu (po 7 proc.). Najwięcej mieszkań w ich zasięgu było w GZM (ponad 7,3 tys.) i Łodzi (6,6 tys.). W Krakowie i Warszawie mogli liczyć głównie na kawalerki i mieszkania dwupokojowe. Najszerszy wybór miały rodziny z dzieckiem – w ich zasięgu były także mieszkania czteropokojowe, szczególnie w GZM (554 lokale) i Łodzi (335). Wyjątkiem były Kraków i Warszawa, gdzie takich ofert było odpowiednio 21 i 32. Mimo dużej podaży deweloperzy w części miast zaczęli ograniczać nową ofertę – to reakcja na słabszą sprzedaż i ostrożność klientów, którzy czekają na kolejne obniżki stóp procentowych.

– Popyt na mieszkania nie pozostanie jednak obojętny na poprawiającą się dostępność kredytów mieszkaniowych. Jeśli w gospodarce, a w konsekwencji na rynku pracy, nie wydarzy się nic, co mogłoby zgasić optymizm nabywców kredytowych, to sprzedaż mieszkań wyraźnie się ożywi. Pytanie, jak zachowają się deweloperzy, czy włączą wyższy bieg licząc na żniwa sprzedażowe – komentuje ekspert portalu RynekPierwotny.pl.

Czytaj też:

Cała prawda o bankowych prowizjach. Co kryje się za wysokimi opłatami?Czytaj też:

Kredytobiorcy rzadziej proszą o pomoc. Dlaczego?