– Pracownicze Plany Kapitałowe to dobrowolny i w pełni prywatny system długoterminowego oszczędzania. Najważniejszym celem PPK jest wzrost poziomu oszczędności indywidualnych, z myślą o bezpieczeństwie i dobrobycie poszczególnych osób i ich rodzin. Pragniemy podniesienia bezpieczeństwa finansowego Polaków, szczególnie w okresie emerytalnym – mówiła minister finansów Teresa Czerwińska. Wdrożenie PPK z pewnością przyczyni się też do zmiany struktury oszczędności w Polsce. Reforma pozwoli na wzrost udziału oszczędności długoterminowych, co z kolei obniży kosztu finansowania inwestycji w Polsce i będzie sprzyjać polskiej gospodarce. W długim horyzoncie wprowadzenie programu, z uwagi na przewidywany wzrost PKB, powinno pozytywnie wpływać również na sytuację finansów publicznych – oceniała.

PPK to efekt wspólnych prac Ministerstwa Finansów, dawnego Ministerstwa Rozwoju – obecnie Ministerstwa Przedsiębiorczości i Technologii oraz Ministerstwa Inwestycji i Rozwoju – a także Ministerstwa Rodziny, Pracy i Polityki Społecznej.

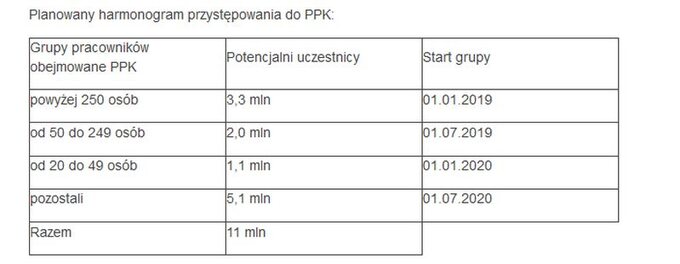

Oferta dla 11 mln pracowników

Program ma być skierowany do ponad 11 milionów pracowników, w tym do około 9 milionów osób zatrudnionych w sektorze przedsiębiorstw oraz ponad 2 milionów osób pracujących w jednostkach sektora finansów publicznych (czyli tzw. „budżetówce"). Szacunkowa liczba osób, które przystąpią do programu, to 8,5 mln osób (przy założeniu 75 proc. partycypacji).

Przewidywana w projekcie ustawy wysokość i struktura składek oraz zachęt fiskalnych w ramach PPK ma kształtować się następująco:

- składka powitalna, jednorazowa ze strony państwa – 250 zł,

- dopłata roczna ze strony państwa – 240 zł,

- składka podstawowa pracodawcy – 1,5% podstawy składek na ubezpieczenie emerytalne i rentowe,

- składka dodatkowa pracodawcy – do 2,5% podstawy składek na ubezpieczenie emerytalne i rentowe,

- składka podstawowa pracownika – 2,0% podstawy składek na ubezpieczenie emerytalne i rentowe,

- składka dodatkowa pracownika – do 2,0% podstawy składek na ubezpieczenie emerytalne i rentowe.

Łączna minimalna odprowadzana składka (pracodawcy i pracownika) może zatem wynieść 3,5 proc., a maksymalna 8 proc. Składki odprowadzane przez pracownika rozliczane będą z wynagrodzenia netto.

– Pracownicze Plany Kapitałowe pozwolą na stworzenie powszechnego, dobrowolnego systemu uzupełniającego źródła dochodu po osiągnięciu wieku emerytalnego. Obejmą one wszystkich pracowników, podlegających obowiązkowo ubezpieczeniom emerytalnemu i rentowemu, a więc również pracujących np. na zlecenia. Istotna jest tutaj także dobrowolność przynależności pracownika do PPK – może on również w każdej chwili wystąpić z systemu – wyjaśniła minister rodziny, pracy i polityki społecznej Elżbieta Rafalska.

PPK będą wprowadzane stopniowo

Projekt ustawy zakłada, że nowe rozwiązania będą wprowadzane etapami. Kolejność tworzenia PPK będzie uzależniona od wielkości lub typu pracodawcy. Najwcześniej, bo z początkiem 2019 r., do PPK mają przystąpić najwięksi pracodawcy, zatrudniający powyżej 250 pracowników. Najpóźniej, bo w połowie 2020 r., małe firmy oraz jednostki sektora finansów publicznych.

Obsługę PPK zapewnią towarzystwa funduszy inwestycyjnych

Instytucjami obsługującymi PPK będą towarzystwa funduszy inwestycyjnych (TFI), które posiadają zgody i zezwolenia na wykonywanie działalności w Polsce.

Zgodnie z projektem ustawy jednym z dodatkowych wymogów dla TFI, które chcą wziąć udział w PPK, jest minimum trzyletni okres doświadczenia w zarządzaniu funduszami inwestycyjnymi. Dziś zezwolenie posiada ponad 60 TFI. Wstępnie szacuje się, że ponad połowa z nich będzie zainteresowana przedstawieniem swojej oferty na obsługę PPK. Polski Fundusz Rozwoju (PFR) utworzy Portal, w którym zapewni łatwy dostęp do informacji o produktach, ofertach poszczególnych TFI, standardach umów oraz będzie stanowił źródło wiedzy dla Zatrudniających i Zatrudnionych. Uregulowane będą też zasady akwizycji i reklamy, tak aby zapobiec nieetycznym zachowaniom.

– Pracownicze Plany Kapitałowe to system prywatny i środki w PPK są prywatne, na takiej samej zasadzie jak lokaty bankowe – wskazał prezes zarządu PFR Paweł Borys. – PPK jest oparte na doświadczeniach innych krajów, w tym m.in. Wielkiej Brytanii, która wprowadziła kilka lat temu rozwiązanie z automatycznym zapisem. Pełni ono funkcje niskokosztowego wsparcia ze strony pracodawców, z przeznaczeniem na dodatkowe oszczędzanie na emeryturę. Podobne systemy funkcjonują z powodzeniem w innych krajach – od Niemiec, Wielkiej Brytanii, krajów skandynawskich, po Kanadę i Nową Zelandię – podkreślił Borys.