Przeludnienie – problem od lat, ale malejący

Krajowe media już nie raz informowały, że polskie mieszkania i domy są przeludnione na tle UE. O wskaźniku przeludnienia podawanym przez Eurostat rzeczywiście mówi się całkiem sporo, ale mało kto analizuje dokładnie, jak wspominana instytucja definiuje przeludnienie.

Eksperci portalu RynekPierwotny.pl postanowili wyjaśnić zatem, że zgodnie z definicją Eurostatu, mieszkanie (dom lub lokal) będzie przeludnione, jeżeli nie spełnia wszystkich poniższych, minimalnych warunków:

- samodzielny pokój dla każdego gospodarstwa domowego,

- jeden pokój dla każdej pary w gospodarstwie domowym,

- jeden pokój dla każdej samotnej osoby w wieku przynajmniej 18 lat,

- jeden pokój dla dwojga osób tej samej płci w wieku 12 lat – 17 lat,

- jeden pokój dla osoby w wieku 12 lat – 17 lat (jeśli nie może mieszkać z osobą tej samej płci),

- jeden pokój dla dwojga dzieci w wieku do 12 lat.

U nas wskaźnik przeludnienia obliczony według powyższej definicji jest jednym z najwyższych w UE i wynosi aż 33,7%. Gorzej jest tylko w Rumunii, Bułgarii i na Łotwie. Warto też jednak odnotować, że w Polsce ten sam wskaźnik systematycznie się kurczy. Jego spadek wyniósł ponad 20 punktów procentowych od 2005 r. (zmiana z 54,1% do 33,7%).

Natomiast w wielu zachodnioeuropejskich krajach (chociażby Belgii, Holandii, Niemczech czy Szwecji), przez 20 lat wyraźnie wzrósł odsetek osób żyjących w przeludnionych mieszkaniach. Przykładowo, w Szwecji wskaźnik przeludnienia zwiększył się z 10,7% (2005 r.) do 16,7% (2024 r.). To m.in. skutek dużego napływu przybyszów z innych państw.

„Gniazdownictwo” ciągle jest naszym problemem

Opisując polskie problemy nie sposób nie wspomnieć o perspektywach mieszkaniowych młodych. Wszędzie w Europie nie są one szczególnie optymistyczne. Jednak nasz kraj ma jeden z najwyższych w UE odsetków „gniazdowników”. Tak nazywani są młodzi dorośli, którzy mimo ukończenia szkoły lub studiów i znalezienia pracy wciąż mieszkają pod jednym dachem z rodzicami.

Najnowsze statystyki Eurostatu wskazują, że w 2024 r. z rodzicami mieszkało 53,8% osób w wieku 25 lat – 34 lata.

Polski wynik lokował się zatem znacznie powyżej średniej UE, która wynosi 29,7% – podaje Marek Wielgo, ekspert portalu RynekPierwotny.pl.

Zwraca on uwagę, że jedynie rok 2019 przyniósł niewielką poprawę sytuacji. Odsetek „gniazdowników” spadł wtedy do poziomu niespełna 44%, co mogło być efektem niezłej dostępności kredytów i dłuższego okresu dobrej koniunktury gospodarczej.

W kolejnych latach było już jednak tylko coraz gorzej. Wskutek wzrostu oprocentowania kredytów i cen mieszkań, a także stawek czynszu, odsetek „gniazdowników” zwiększył się w ciągu ostatnich trzech lat aż o 5 punktów procentowych.

Jednak nie tylko nasz kraj boryka się z tym problemem. Z najnowszych danych Eurostatu wynika, że wyższy niż u nas odsetek „gniazdowników” występuje w Chorwacji, Grecji i na Słowacji. Należy jednak zauważyć, że w tych pierwszych dwóch państwach Eurostat odnotował poprawę sytuacji młodych. W 2023 roku Polskę przeskoczyły Włochy i Portugalia.

Od lat krajami, w których młodzi najszybciej „wyfruwają” z rodzinnego gniazda są Finlandia, Dania i Szwecja, choć odsetek „gniazdowników” wzrósł tam w ubiegłym roku.

Polacy mieszkaniowo nie zadłużyli się ponad miarę

Dwadzieścia ostatnich lat przyniosło również bezprecedensowy rozwój polskiego rynku kredytów mieszkaniowych. W 2005 r. łączna wartość niespłaconych jeszcze przez Polaków „hipotek” wynosiła około 50 mld zł. Dziś analogiczny wynik to blisko 500 mld zł.

Pamiętajmy jednak, że w ciągu 20 lat mocno urósł również produkt krajowy brutto. Dzięki temu pod koniec 2024 r. relacja zadłużenia mieszkaniowego Polaków do PKB wynosiła około 14%, czyli była niska – wyjaśnia Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl.

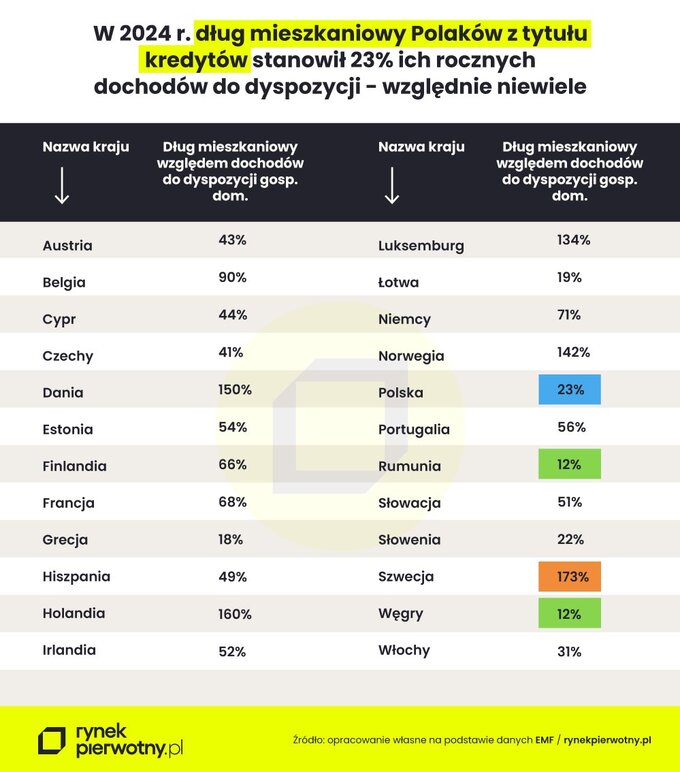

Analizując ubiegłoroczne dane widzimy spadek względem sytuacji z 2016 r. (21% PKB). Polskie „hipoteki” są mniej warte w relacji do PKB nie tylko wobec średniej unijnej (38%), ale również w stosunku do wyników z Czech i Słowacji (odpowiednio 21% oraz 31%). Jeżeli porównamy zadłużenie mieszkaniowe w bankach do dochodów dyspozycyjnych rodzin, to sytuacja również wygląda pozytywnie dla Polski.

Ciekawa tabela wskazuje, że w 2024 r. wartość niespłaconych kredytów mieszkaniowych stanowiła 23% rocznych dochodów do dyspozycji gospodarstw domowych. Mówiąc inaczej: w celu jednorazowego spłacenia wszystkich kredytów mieszkaniowych trzeba by wydatkować 23% łącznego rocznego dochodu, jaki w 2024 r. miały do dyspozycji polskie gospodarstwa domowe. Wynik Czech i Słowacji z minionego roku wynosił odpowiednio 41% oraz 51%. Mało obciążeni kredytowo byli Węgrzy i Rumuni (12%). Zupełnie inna sytuacja dotyczyła mieszkańców Danii (150%), Holandii (160%) oraz Szwecji (173%).

„Frankowa bomba” rozbrojona, ale raty wciąż wysokie

Pozytywny obraz Polski wykreowany przez powyższe statystyki kredytowe, niestety psuje wysokie w skali UE oprocentowanie kredytów mieszkaniowych – mowa nie tylko o sytuacji z lat 2022 – 2025, ale też wcześniejszej.1 Plusem wydaje się natomiast „rozbrojenie” problemu kredytów rozliczanych w CHF. Przestały być one zagadnieniem generującym całkiem spore ryzyko nie tylko dla budżetów kredytobiorców, ale również całej gospodarki2.

Andrzej Prajsnar, ekspert RynekPierwotny.pl zwraca jednak uwagę, że rozbrojenie „frankowej bomby” było w przeważającej mierze efektem spłat długu, ugód i powództw, bo wcześniejsze inicjatywy legislacyjne państwa spaliły na panewce. Przed dwudziestu laty to samo państwo niestety zawiodło jako regulator rynku kredytowego.

Podsumowanie

Zaprezentowane powyżej informacje pokazują zarówno pozytywne, jak i negatywne aspekty. Pozytywem jest bez wątpienia znaczący spadek odsetka mieszkańców Polski zasiedlających przeludnione lokum. Czy był to jednak spadek na miarę oczekiwań i potrzeb? Wydaje się, że jednak nie. Na pewno trudno jest mówić o pozytywnych aspektach w przypadku „gniazdowników”.

Jeżeli chodzi o kwestie kredytowe, to również widzimy zróżnicowanie – z jednej strony niskie zadłużenie hipoteczne rodaków, a z drugiej wysokie oprocentowanie „hipotek”. – To właśnie relatywnie niski ogólny poziom kredytowego długu stwarza nadzieję na poprawę sytuacji mieszkaniowej sporej grupy osób, które nie będą mogły skorzystać z oferty budownictwa społecznego – podsumowuje Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl.

Autorzy: Andrzej Prajsnar i Marek Wielgo, eksperci portalu RynekPierwotny.pl

1 Czytaj więcej: https://forsal.pl/nieruchomosci/aktualnosci/artykuly/9649342,dlaczego-kredyty-mieszkaniowe-w-polsce-sa-najdrozsze-w-ue.html

1 Czytaj więcej: https://forsal.pl/nieruchomosci/aktualnosci/artykuly/9649342,dlaczego-kredyty-mieszkaniowe-w-polsce-sa-najdrozsze-w-ue.html

2 Czytaj więcej: https://forsal.pl/biznes/bankowosc/artykuly/9477491,kredyty-frankowe-w-polsce-czy-ich-liczba-spada.html