Zdolność kredytowa od 2022 roku sukcesywnie malała. Wpływ na taki stan rzeczy miało wiele czynników, w tym rosnąca inflacja oraz stopy procentowe

Średnia wartość wnioskowanego kredytu mieszkaniowego w lipcu br. wyniosła 410,42 tys. zł i była wyższa o 21,0% w relacji do wartości z lipca 2022 r. W porównaniu do czerwca 2023 r. była wyższa o 7,4%. Jednak na horyzoncie widać widmo zmian – banki planują zaostrzyć swoją politykę, a tym samym ograniczyć możliwość zaciągania kredytów.

Trzy lata dynamicznych zmian

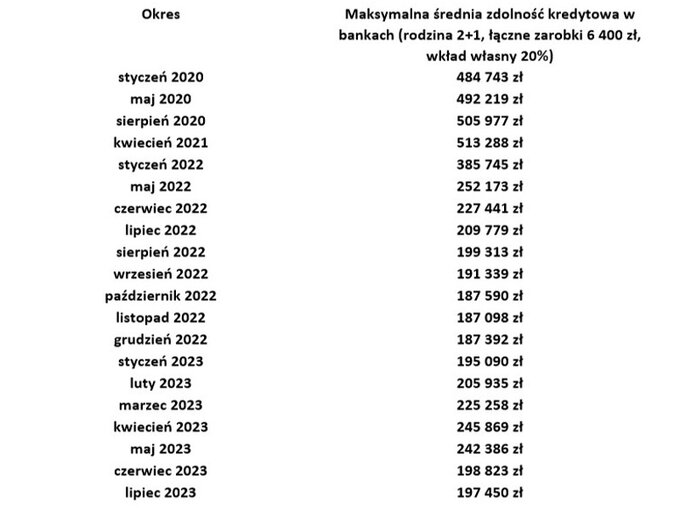

Za nami trzy lata zmian, które w przypadku zdolności kredytowej były bardzo dynamiczne. Najwyższą kwotę mogli pożyczyć Ci wszyscy, którzy o kredyt starali się w 2021 roku. Obecnie przy stabilizacji, która jest związana ze spadkiem WIBOR-u, zdolność ponownie nieznacznie wzrosła. Miała na to między innymi wpływ decyzja Komisji Nadzoru Finansowego, która to zdecydowała się obniżyć bufor bezpieczeństwa na wzrosty stóp procentowych z 5 proc. do 2,5 proc. dla kredytów z tymczasowo stałą stopą procentową- mówi Wojciech Rynkowski, ekspert z Extradom.pl.

Jak zatem w czasie 3 lat, zmieniła się zdolność kredytowa w przypadku pary z jednym dzieckiem, która zarabia łącznie 6 400 zł netto?

Od maja 2020 do września 2021 roku, kwota kredytu jaką mogła otrzymać powyżej przedstawiona rodzina była bardzo wysoka. Jednakże od chwili, gdy Rada Polityki Pieniężnej rozpoczęła serię podwyżek stóp procentowych zdolność drastycznie spadała. Dzisiaj, patrząc na lipiec 2023 roku, jest ona bardzo niska, bo jej wysokość nie przekracza nawet 200 tys. Zł. Przy wkładzie własnym wynoszącym 20 proc. – to zbyt mało, aby nabyć własne lokum czy wybudować dom –dodaje ekspert z Extradom.pl

4000, 8000 czy 10 000 tys. zł – ile trzeba zarabiać, aby móc wybudować dom na kredyt?

Zarobki oraz sytuacja rodzinna, to niektóre czynniki, które warunkują finalną kwotę kredytu, jakiego udzieli nam bank. Tym samym eksperci z Extradom.pl postanowili sprawdzić, jak wyglądają opcje w przypadku trzech pułapów finansowych wynoszących odpowiednio: cztery, osiem oraz dziesięć tysięcy złotych.

Jako pierwszy rozpatrywaliśmy przypadek singla, który zarabia „na rękę” 4000 zł netto oraz dysponuje 20 proc. wkładem własnym. Analiza oferty banków pokazuje, że kredyt hipoteczny jest dostępny dla takiej osoby, jednak maksymalna kwota finansowania wynosi 277 tys. zł., a tozdecydowanie za mało na własne mieszkanie w największych miastach w Polsce – zauważa Wojciech Rynkowski z Extradom.pl.

Zdolność kredytowa: 4 000 zł netto pensji (Singiel) – 20 proc. wkładu własnego

Kolejne kalkulacje zostały sporządzone dla rodzin, które na swoim utrzymaniu posiadają dzieci: odpowiednio dwoje oraz jedno. Każde dziecko to osoba, która pozostaje na utrzymaniu przyszłego kredytobiorcy. Tym samym obecność małoletnich domowników obniża, według banków, zdolność kredytową.

Rodzice także zastanawiają się, czy dodatki takie jak 500+ mogą pozytywnie wpłynąć na finalną kwotę finansowania? Niestety u większości kredytodawców zasiłki socjalne nie są wliczane do zdolności. Wyjątkami są PKO BP oraz Bank Millennium.

Zdolność kredytowa przy zarobkach 8 000 Zł (rodzina 2+2) – 20 proc. wkładu własnego

- Rodzina 2+2, której łączne zarobki wynoszą 8000 tys. zł. Może starać się o kwotę nawet ponad 400 tys. zł. Średnio banki są skłonne pożyczyć ok 250 tys. zł. Duże zmiany widzimy w przypadku BNP Paribas oraz Banku Pocztowy – te instytucje obniżyły zdolność kredytową takich inwestorów o ponad 100 tys. zł –zauważa Rynkowski, z Extradom.pl.

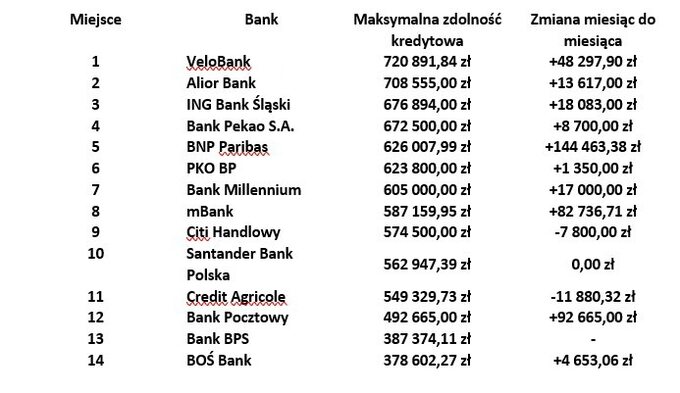

Ostatnim analizowanym przypadkiem jest rodzina z jedną pociechą, której zarobki wynoszą 10000 tys. zł. oraz dysponuje ona wkładem własnym wynoszącym ustawowe 20 proc.

Zdolność kredytowa: 10 000 Zł (Rodzina 2+1) – 20 proc. wkładu własnego

Czytaj też:

Czytaj też:

Ceny nieruchomości wzrosły przez „Bezpieczny kredyt”? Minister Buda nie widzi związkuCzytaj też:

Czy z „Bezpiecznego Kredytu 2 proc." mogą skorzystać cudzoziemcy? Resort odpowiada