W zeszłym tygodniu Rada Polityki Pieniężnej (RPP) podjęła decyzję o kolejnej obniżce stóp procentowych, co z pewnością ucieszyło polskich kredytobiorców. Jednak spadek oprocentowania hipotek oznacza zmianę relacji kosztu wynajęcia i zakupu lokum.

– „Wynająć czy kupić?” – to dylemat dla Polaków aktualny już co najmniej od ćwierćwiecza. Wzrost oprocentowania kredytów mieszkaniowych w 2022 r. był tak duży, że dla wielu osób wspomniane pytanie stało się bezprzedmiotowe. Mówimy o rodakach, którzy stracili zdolność kredytową. Od pewnego czasu oprocentowanie nowych „hipotek” systematycznie jednak spada. Warto zatem przyjrzeć się relacji kosztów zakupu na kredyt oraz wynajęcia modelowego mieszkania w dużych miastach – zauważa Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl.

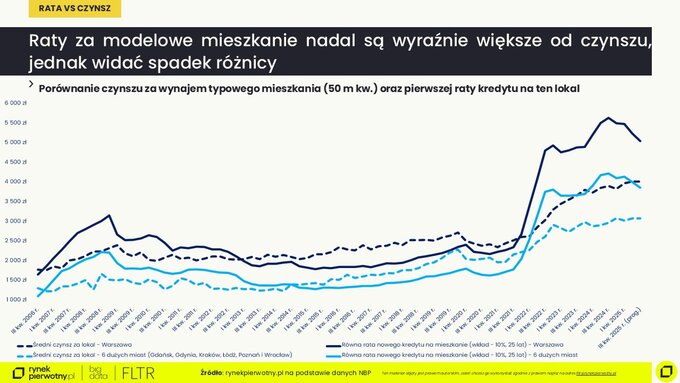

Wynająć czy kupić mieszkanie – założenia analizy

Eksperci portalu RynekPierwotny.pl przygotowali analizę porównującą opłacalność wynajmu i zakupu mieszkania na kredyt, obejmującą dane z blisko 20 ostatnich lat. Zwracają uwagę, że oprócz interesującego wykresu kluczowe znaczenie mają przyjęte założenia, które wpływają na wyniki porównania.

W analizie przyjęto, że porównanie dotyczy pierwszej równej raty nowego kredytu hipotecznego zaciąganego w danym kwartale na mieszkanie o średniej cenie i powierzchni 50 m kw., a w zestawieniu uwzględniono również średni czynsz za wynajem mieszkania o powierzchni 50 m kw., oparty na danych z umów najmu zawartych w tym samym kwartale.

Jak wyjaśnia ekspert, upraszczające założenie mówi, że zbliżone będą koszty eksploatacyjne powiększające czynsz najemcy oraz koszty eksploatacji ponoszone przez właściciela mieszkania (kredytobiorcę).

– Dane na temat średnich cen zakupu metrażu oraz czynszów zostały zaczerpnięte od NBP. Chodzi o uśrednione transakcyjne ceny za 1 m kw. mieszkania z rynku pierwotnego i wtórnego, a także średnie transakcyjne czynsze za najem 1 m kw. mieszkania – tłumaczy Andrzej Prajsnar.

Dodaje, że z kolei raty kredytowe zostały obliczone przy założeniu, że modelowy kredyt hipoteczny w złotym posiada minimalny wkład własny 10 proc., równe raty, okres spłaty 25 lat oraz średnie oprocentowanie z danego kwartału obliczone dla nowych umów kredytowych (według danych NBP). Analiza obejmuje okres od III kwartału 2006 r. do III kwartału 2025 r. i nie obejmuje dotowanych kredytów mieszkaniowych (np. z programu Bezpieczny Kredyt 2 proc.).

Wynająć czy kupić mieszkanie – dane z Warszawy i sześciu innych miast

Przedstawione przez ekspertów założenia pozwalają lepiej zrozumieć, co pokazuje poniższy wykres. Dla każdego kwartału prezentowane są na nim zarówno pierwsza rata nowego kredytu, jak i wysokość czynszu za wynajęcie modelowego mieszkania w ramach nowej umowy najmu. Dane obejmują Warszawę oraz sześć innych dużych miast: Gdańsk, Gdynię, Kraków, Łódź, Poznań i Wrocław. Innymi słowy, wyniki z każdego kwartału odpowiadają na pytanie „kredyt czy najem?”, zakładając, że chodzi o nowe umowy kredytowe i najmu.

Czytaj też:

Te mieszkania to hit. Polacy najczęściej je kupują

Wynająć czy kupić mieszkanie – wyniki analizy

Jak wynika z przeprowadzonej analizy, raty za modelowe mieszkanie o pow. 50 m kw. w I–III kw. 2025 r. nadal były wyraźnie większe od czynszów – zarówno w Warszawie, jak i w pozostałych dużych miastach.

– Uwagę zwraca stopniowe zmniejszanie się miesięcznej różnicy raty i czynszu. Ten trend jest związany nie tylko ze spadkiem rat nowych kredytów mieszkaniowych. Znaczenie mają również powolne, ale systematyczne wzrosty czynszów, które notuje NBP – zauważa Andrzej Prajsnar.

Opisywane zjawisko można prześledzić na przykładzie Warszawy. W przypadku stołecznego miasta średnia miesięczna różnica raty i czynszu w ostatnich kwartałach wyglądała następująco:

- I kw. 2022 r. – 761 zł na korzyść najmu,

- II kw. 2022 r. – 1 220 zł na korzyść najmu,

- III kw. 2022 r. – 1 769 zł na korzyść najmu,

- IV kw. 2022 r. – 1 632 zł na korzyść najmu,

- I kw. 2023 r. – 1 310 zł na korzyść najmu,

- II kw. 2023 r. – 1 252 zł na korzyść najmu,

- III kw. 2023 r. – 1 220 zł na korzyść najmu,

- IV kw. 2023 r. – 1 094 zł na korzyść najmu,

- I kw. 2024 r. – 1 469 zł na korzyść najmu,

- II kw. 2024 r. – 1 650 zł na korzyść najmu,

- III kw. 2024 r. – 1 729 zł na korzyść najmu,

- IV kw. 2024 r. – 1 666 zł na korzyść najmu,

- I kw. 2025 r. – 1 504 zł na korzyść najmu,

- II kw. 2025 r. – 1 222 zł na korzyść najmu,

- III kw. 2025 r. (prognoza z uwagi na brak ostatecznych danych) – 1 032 zł na korzyść najmu.

Czytaj też:

Tanie mieszkania w najdroższych miastach Polski? Wiemy, gdzie są

Wynająć czy kupić mieszkanie – prognozy

Analiza prezentuje również znacznie dłuższą perspektywę czasową, która potwierdza, że wzrosty stóp procentowych z 2022 r. wykreowały szczególną sytuację, czyli dużą lukę kosztową na korzyść najmu.

– Najbardziej prawdopodobny scenariusz na kolejne kwartały to stopniowy powrót relacji między ratą kredytu a kosztem najmu do poziomu bardziej typowego w perspektywie historycznej. Innymi słowy, chodzi o zmniejszenie luki między kosztami wynajęcia a zakupem mieszkania na kredyt – prognozuje Prajsnar.

Czytaj też:

Największa piramida finansowa PRL-u? Miliony Polaków nabitych w butelkęCzytaj też:

Budujemy jak nigdy. Ale problem braku mieszkań nie znika