Najnowszy raport platformy MAM

Według publicznych statystyk, kondycja finansowa Polaków znacząco poprawiła się w ostatnich latach. Przyczyną pozytywnych zmian sytuacji materialnej gospodarstw domowych w Polsce jest stale rosnąca gospodarka – niski poziom bezrobocia, szybszy wzrost płac i konsumpcja prywatna. Przeciętny miesięczny dochód rozporządzalny na 1 osobę w gospodarstwach domowych w 2016 r. wyniósł 1474,56 PLN i był wyższy aż o 7% w stosunku do roku 2015[1]. Dobra sytuacja finansowa gospodarstw domowych w Polsce przekłada się przede wszystkim na wzrost poziomu konsumpcji. Przeciętne miesięcznie wydatki na 1 osobę w gospodarstwach domowych w 2016 r. osiągnęły 1131,64 PLN, wzrastając aż o 4% w stosunku do roku 2015.

Mimo poprawiającej się sytuacji materialnej Polaków, wciąż bardzo daleko nam do zachodnich sąsiadów. Jedną z przyczyn takiego stanu rzeczy, jest nieproporcjonalna wysokość tzw. kosztów zakontraktowanych, czyli comiesięcznych rachunków, w stosunku do wynagrodzeń Polaków.

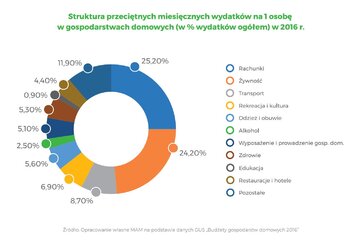

Jak wynika z danych pochodzących z badania „Dziurawa Kieszeń Polaka 2017”, przeprowadzonego na zlecenie platformy MAM, opłaty czynszowe, za wodę, za nośniki energii, takie jak za prąd i gaz oraz za usługi telekomunikacyjne, to ponad ¼ budżetu każdego gospodarstwa domowego (25,2%). Na rachunki wydajemy więcej niż na jedzenie – żywność jest dopiero na drugim miejscu.

Dla 75% ankietowanych w badaniu rachunki są bardzo ważną i jedną z najbardziej obciążających budżet kategorii wydatków. Jednak jedynie 6% gospodarstw domowych pozwala sobie na zaległości w opłacaniu comiesięcznych rachunków. Są to zobowiązania konieczne do opłacenia, z których Polacy nie mogą zrezygnować.

„Polacy potrzebują narzędzi, które pozwolą im wydawać mniej. Starają się planować swoje wydatki, z których to właśnie rachunki za media stanowią jeden z największych i niestety nieuniknionych. Z myślą o Polakach postanowiliśmy wprowadzić na rynek platformę, która oferuje zewnętrzne źródło finansowania tej jakże niewygodnej kategorii comiesięcznych kosztów. Tworząc MAM to właśnie konsumentów postawiliśmy w centrum uwagi, by dać im możliwość planowania wydatków, tak by środki gromadzone przy okazji dokonywania zwykłych zakupów mogli przeznaczyć na konkretny cel – opłacenie rachunków za media”– mówi Marcin Walaszczyk, Dyrektor Zarządzający MAM.

Radzimy sobie jak możemy

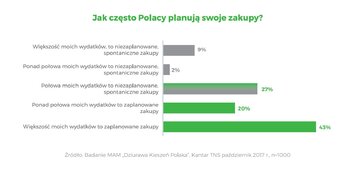

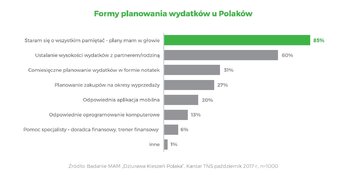

Jak wynika z raportu „Dziurawa Kieszeń Polaka” aż 73% z 1000 badanych na potrzeby raportu MAM osób, zarabia poniżej lub w granicach średniej krajowej, osiągając dochody netto nie większe niż 3000 złotych. Ograniczone zasoby finansowe w naturalny sposób wywołują potrzebę sprawnego planowania domowego budżetu. Aż 90% ankietowanych stwierdziło, że przynajmniej połowa ich zakupów jest wcześniej zaplanowana. 43% Polaków planuje zdecydowaną większość zakupów. Niestety, tendencje do planowania i przemyślanych zakupów, wydają się być dla wielu z nas tylko teorią. Okazuje się, że większość Polaków definiuje planowanie wydatków, jako przemyślenie swoich zakupów. Właśnie w ten sposób planuje aż 85% ankietowanych. Nieco mniej – 60% „narzędziem planowania” nazywa przedyskutowanie miesięcznych wydatków ze swoimi najbliższymi. Jedynie 31% sporządza notatki budżetowe, 20% używa do tego celu dedykowanej aplikacji mobilnej, a 13% oprogramowania na komputery desktopowe. Tylko 6% Polaków korzysta w tej materii z pomocy specjalisty. Istotnym elementem planowania jest dla Polaków korzystanie z wyprzedaży sezonowych i planowanie konkretnych wydatków właśnie na takie okresy – praktyki takie zadeklarowało 27% ankietowanych.

Aż 87% Polaków uważa, że kontroluje swoje wydatki, nie pozwalając na „wycieki” środków spowodowane niegospodarnością.

Nie zaskakuje fakt, że bardziej skłonne do planowania są osoby posiadające dzieci. Aż 52% z nich

(w stosunku do 32% dla bezdzietnych), stwierdziło, że większość ich wydatków jest zaplanowana. Zaradność finansowa Polaków ma też odbicie na wychowaniu ich dzieci. 76% polskich rodziców stwierdza, że uczy swoje dzieci rozsądnie zarządzać pieniędzmi.

Wszystko musi mieć swój cel

Wnioski płynące z badania MAM „Dziurawa Kieszeń Polaka” wskazują jasno, że Polacy nie są skłonni do zmiany swoich nawyków, jeśli nie widzą jasnego, konkretnego i wymiernego celu. Bardzo mało z nas motywuje się do dyscypliny finansowej tak po prostu, oszczędzając na czarną godzinę (prawdopodobnie stąd wyjątkowo niska stopa oszczędności Polaków). Jeśli jednak pojawi się przed nami konkretny cel, jak np. kupno nowego samochodu, wówczas sytuacja zmienia się diametralnie.

Połowa ankietowanych zadeklarowała, że odkłada przynajmniej część zarabianych pieniędzy. Większą skłonność do gromadzenia oszczędności mają mężczyźni. Dużym zaskoczeniem jest wysoki poziom świadomości ludzi młodych, którzy myślą o swojej przyszłości i niemal 90% z nich deklaruje, że udaje im się odkładać pieniądze na przyszłość. Biorąc pod uwagę status zawodowy ankietowanych, okazało się, że o oszczędności najlepiej dbają osoby prowadzące własny biznes i kobiety przebywające na urlopie macierzyńskim. Oczywiście, największy wpływ na poziom oszczędności mają osiągane dochody. Jedynie 1 na 10 ankietowanych spośród najgorzej zarabiających odkłada regularnie część zarobku. Wśród zarabiających powyżej średniej krajowej odsetek ten wynosi średnio powyżej 50%.

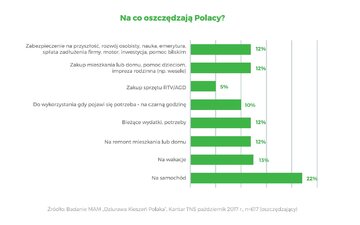

Polacy najczęściej oszczędzają na samochód – co piąty (22%) przyznaje, że oszczędza, aby sfinansować jego zakup. Częściej myślą o nim mężczyźni (35%). Myśli kobiet skierowane są najczęściej w stronę wakacji (17%) lub remontu (15%), a samochód jest dla nich tak samo istotny jak zakup sprzętu RTV/AGD. Niewielka część respondentów gromadzi oszczędności bez wyraźnego celu (10%) lub na tzw. czarną godzinę (9%). Oszczędności Polaków nie są przeznaczane na inwestycje, tylko 1% badanych zgłosiło taki ich cel. Nie myślimy też o emeryturze – na ten cel odkłada zaledwie 2% badanych. Rodziny z dziećmi najczęściej wybierają remont domu lub mieszkania jako priorytet w kwestii oszczędności (17%).

Osoby o wysokich zarobkach najczęściej myślą o zakupie mieszkania (37%), natomiast najbiedniejsi przeważnie chcą wydać oszczędności na samochód (56%) lub sprzęt RTV (10%).

Właśnie tym tropem – chęci osiągnięcia wymiernego, nie „wirtualnego” celu, kierowali się twórcy platformy MAM, która jako jedyna na świecie, oferuje możliwość opłacenia rachunków, przy jednoczesnym zapewnieniu zewnętrznego źródła finansowania.

„Bardzo cieszy nas fakt, że Polacy chcą zarządzać swoimi budżetami i oszczędzać na konkretny cel. W dążenia tych często potrzebują jednak zewnętrznego wsparcia. I tu pojawia się nasza platforma, która dzięki motywacji w postaci opłacenia coraz większej kwoty rachunków, pozwoli im krok po kroku osiągać większą kontrolę nad wydatkami i umożliwiać ich planowanie” – komentuje Marcin Walaszczyk.

Platforma MAM jest dostępna dla wszystkich konsumentów pod adresem: www.jamam.pl.

[1] Źródło: Opracowanie własne MAM na podstawie danych GUS „Budżety gospodarstw domowych 2016”