Praktyka pokazuje, że przewaga wynikająca z własności intelektualnych nie jest wyłącznie przypisana do spółek technologicznych czy badawczo-rozwojowych, ale raczej rozrzucona po szerokiej grupie branż i przedsiębiorstw. Dla wielu gałęzi przemysłu takich jak przemysł lotniczy, maszynowy, motoryzacyjny, chemiczny, przewaga własności intelektualnych jest oczywista. Spółki z tych obszarów będą zwykle posiadały dużą ilość technologii i patentów. Niektóre branże takie jak usługi komunalne czy transport wydają się obszarami mało innowacyjnymi. Okazuje się jednak, że większość podmiotów nawet z tych branż polega w swojej działalności na różnego rodzaju licznych własnościach intelektualnych.

Warto z tego względu porównać kilka definicji aktywów niematerialnych. Przepisy rachunkowe stosują pojęcie wartości niematerialnych i prawnych, aby zdefiniować nierzeczowe aktywa trwałe które są możliwe do zidentyfikowania, nie posiadają fizycznej substancji, są przedmiotem własności i mogą przynosić korzyści ekonomiczne. Wartości niematerialne i prawne są szerszą kategorią od własności intelektualnych. W trochę szerszym kontekście używany jest też powszechnie termin kapitału intelektualnego odnoszącego się do niefinansowych i niematerialnych zasobów, które posiadają wartość ekonomiczną. Uwzględnia on dodatkowo pojęcie kapitału ludzkiego, który nie obejmuje rachunkowej definicji wartości niematerialnych i prawnych.

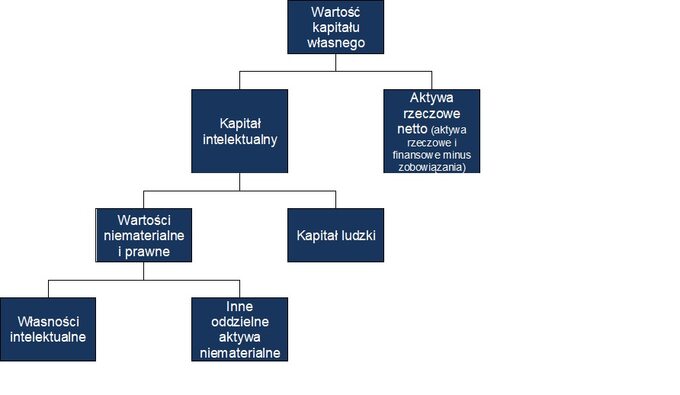

Rysunek poniżej prezentuje hierarchię poszczególnych składników wartości kapitału własnego podmiotów gospodarczych.

Własności intelektualne takie jak technologia czy znak towarowy są z reguły połączone z innymi aktywami w celu generowania korzyści finansowych w trakcie ich wykorzystywania w działalności gospodarczej. Od tych składników zależy wartość przedsiębiorstwa. Świadomość wartości wynikającej z tych czynników i powiązań pomiędzy nimi jest kluczowa przy realizacji strategii firmy i jej wyceny. Wartość kapitału własnego przedsiębiorstwa jest wypadkową wysokości generowanych środków pieniężnych netto i powiązanego z nimi ryzyka, tak jak wartość własności intelektualnych które pozwalają wygenerować dodatkowe korzyści dając przewagę konkurencyjną. Żadna wycena udziałów spółki nie może ignorować tych elementów. To pragnienie uzyskania przewagi konkurencyjnej jest powodem nieustannego rozwoju, modyfikacji i kombinacji różnorodnych własności intelektualnych nie tylko pomiędzy nimi, ale także wspólnie z aktywami rzeczowymi. Nadal jednak wiele podmiotów gospodarczych nie rozumie bieżącej wartości wynikającej z posiadanych własności intelektualnych i ich potencjału.

Wartość własności intelektualnych wynika z postrzegań uczestników rynku, dlatego np. wycena patentu wymaga ustalenia czy patent posiada wartość z perspektywy jego właściciela (wartość użytkowa), typowego nabywcy (wartość rynkowa), specyficznego wykorzystania (wartość inwestycyjna) czy przymuszonego sprzedawcy (wymuszona cena sprzedaży).

Cel wyceny zwykle determinuje odpowiednie podejście do ustalenia wartości. W większości sytuacji najbardziej odpowiednia jest wartość rynkowa. Wartość rynkowa wg MSR jest definiowana jako cena, którą można by było otrzymać ze sprzedaży aktywa lub zamiany wierzytelności w uporządkowanej transakcji pomiędzy uczestnikami rynku na wyznaczony dzień.

W warunkach polskich spotyka się definicję wartości rynkowej jako: cenę jaką są skłonne zaakceptować dobrze poinformowane, nie działające pod przymusem i działające na warunkach rynkowych strony transakcji.

Istnieją trzy zasadnicze podejścia do ustalenia wartości rynkowej: podejście dochodowe, podejście kosztowe i podejście rynkowe.

Podejście dochodowe polega na przekonaniu, że wartość jaką jest skłonny zapłacić inwestor za biznes lub pojedynczą technologię odpowiada wartości przyszłych oczekiwanych przepływów pieniężnych generowanych z wycenianego aktywa, zdyskontowanych kosztem kapitału, który uwzględnia wartość pieniądza w czasie i ryzyko. Metody dochodowe są uznawane za najbardziej odpowiednie przy szacowaniu wartości patentów, technologii i innych własności intelektualnych wykorzystywanych w działalności gospodarczej, uwzględniają one:

- Generowanie bieżących dochodów z wycenianego patentu, a tam, gdzie własności intelektualne są wykorzystywane w biznesie, udział generowanych dochodów w ogólnym strumieniu korzyści finansowych przypisanych do wycenianego aktywa;

- Odliczenie kosztów i obciążeń podatkowych wynikających z użytkowania wycenianego patentu;

- Ustalenie okresu użyteczności wycenianego patentu. Okres ten różni się od prawnej ochrony własności dostarczanej przez rejestrację patentową. Okres użyteczności ekonomicznej będzie uzależniony od branży i będzie uwzględniał prawdopodobieństwo starzenia się technologii.

- Prognozowaną długoterminową stopę wzrostu po okresie szczegółowej prognozy, która z kolei uwzględnia prognozowaną kondycje gospodarczą, trendy rynkowe, konkurencyjność i inne czynniki specyficzne technologii.

- Stopę dyskontową, która jest stosowana do przekształcenia wartości przyszłych przepływów pieniężnych na wartość obecną w procesie dyskontowania. Stopa dyskontowa jest wypadkową najczęściej trzech czynników: stopy wolnej od ryzyka, premii za ryzyko branży i premii za ryzyko specyficzne.

Podejście kosztowe polega na oszacowaniu wartości patentu na podstawie jego historycznego kosztu wytworzenia lub szacowanego kosztu zastąpienia aktywami o podobnej ekonomicznej użyteczności. Uwzględnienia wymagają tu wszelkie koszty (wyrażone w cenach bieżących) dotyczące zastąpienia lub odtworzenia wycenianego patentu pomniejszone lub powiększone o wszelkie formy utraty lub wzrostu ich wartości.

Metody kosztowe są uzasadnione tylko przy wycenie łatwo replikowalnych technologii. Należy zawsze pamiętać o nieliniowej relacji wartości rynkowej do kosztów rozwojowych niektórych własności intelektualnych. Dobrym przykładem są kosztowne nieudane prace badawczo-rozwojowe, często występujące w praktyce. Z drugiej strony znane są liczne spektakularne innowacje, które zostały stworzone bez istotnych nakładów finansowych, a przez inwencją twórczą ludzkiego umysłu.

Podejście porównawcze (rynkowe) polega na oszacowaniu wartości wycenianego aktywa (patentu, technologii) przez porównanie go do wartości innych podobnych aktywów, których ceny transakcyjne są nieraz dostępne na rynku. Niemniej jednak własności intelektualne w szczególności takie jak technologie, są częściej sprzedawane w powiązaniu z ich przedsiębiorstwem, w ramach którego funkcjonują. Unikalny charakter niektórych własności intelektualnych szczególnie innowacyjnych technologii i patentów powoduje, że nawet porównywalna cena transakcyjna musi byś skorygowana o pewne różnice wynikające z właściwości i ekonomicznej oraz funkcjonalnej użyteczności tych aktywów. Rzadko jednak istnieje dostęp do tego rodzaju informacji.

Decyzje związane z wartością własności intelektualnych mają daleko idące konsekwencje ekonomiczne. Przez wzgląd na to, uzasadniona wydaje się realizacja bogatych analiz i oszacowań zarówno potencjału wynikającego z tych aktywów jak i ich wartości rynkowej. Dotyczy to nie tylko pojedynczych transakcji na różnego rodzaju własnościach intelektualnych, ale także transakcji na podmiotach gospodarczych, dla których przedmiotowe aktywa stanowią istotną podstawę działalności.

Paweł Goźliński