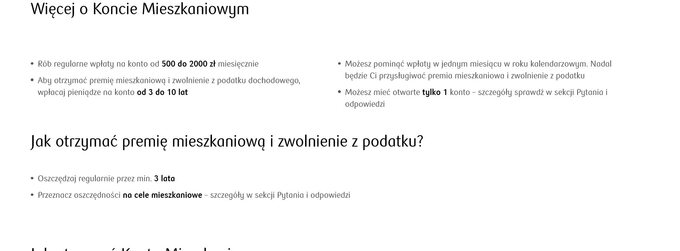

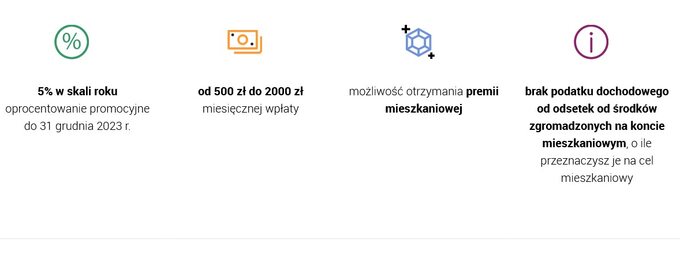

Wiele uwagi poświęcamy we „Wprost” programowi „Bezpieczny kredyt 2 proc”., ale nie jest to jedyne narzędzie mające ułatwić zakup pierwszego mieszkania. Drugim jest Konto Mieszkaniowe, które pozwala odkładać pieniądze na własne cele mieszkaniowe przez 3–10 lat. Miesięczna wpłata może wynieść 500–2000 zł, a osobom regularnie oszczędzającym (minimum 11 wpłat rocznie) państwo udzieli premii mieszkaniowej, czyli dopłaci do odkładanej kwoty.

Konto Mieszkaniowe to nie książeczka mieszkaniowa

Niektórzy nazywają konta „nowymi książeczkami mieszkaniowymi”, które znane były w okresie PRL. To jednak nie to samo.

Konto takie znalazło się w ofercie kilku banków, ale lista nie jest kompletna. Kilka dni temu o przyłączeniu się do programu poinformował największy polski bank, PKO BP. Poniżej przedstawiamy skrócone warunki Konta w kilku bankach.

PKO BP:

Pekao:

Alior Bank:

Kto może otworzyć Konto Mieszkaniowe?

Konto może otworzyć osoba, która nie ma i nie miała mieszkania, domu jednorodzinnego lub spółdzielczego prawa do lokalu mieszkalnego albo domu jednorodzinnego. W programie może także wziąć udział osoba, która w jednym posiadanym lokalu mieszka z co najmniej dwójką własnych lub przysposobionych dzieci.

Mieszkanie nie może być większe niż:

- 50 m2 w przypadku 2 dzieci

- 75m2 w przypadku 3 dzieci

- 90 m2 w przypadku 4 dzieci

- bez ograniczeń w przypadku 5 lub większej liczby dzieci.

Z programu może skorzystać także osoba posiadająca prawo do mieszkania, które:

- nabyła w drodze dziedziczenia w okresie po rozpoczęciu oszczędzania,

- odnosi się albo odnosiło do współwłasności nie więcej niż jednego mieszkania albo domu jednorodzinnego w udziale nie wyższym niż ½ (50%), nabytego w drodze dziedziczenia przed rozpoczęciem oszczędzania,

- dotyczy albo dotyczyło mieszkania lub domu jednorodzinnego wyłączonego z użytkowania w związku z katastrofą budowlaną lub wskutek działania żywiołu.

- zostało ustanowione w wyniku roszczenia, o którym mowa w art. 15 ust. 2 ustawy z dnia 15 grudnia 2000 r. o spółdzielniach mieszkaniowych (dotyczy spółdzielczego prawa do lokalu).

Premia Mieszkaniowa od państwa

Każdemu oszczędzającemu zostanie naliczona, co roku, specjalna Premia Mieszkaniowa. Będzie ona równa rocznemu wskaźnikowi inflacji lub wskaźnikowi zmiany wartości ceny 1 m2 powierzchni użytkowej budynku mieszkalnego. Premia naliczana jest corocznie i wypłacana jednorazowo. W każdym roku wybierany jest wskaźnik korzystniejszy dla oszczędzającego.

Oszczędności są dodatkowo oprocentowane zgodnie z ofertą banku, przy czym odsetki są zwolnione z podatku Belki.

Premia Mieszkaniowa i zwolnienie z podatku przysługują wyłącznie w przypadku wypłaty odłożonych środków na:

- zakup pierwszego mieszkania, w tym

- zakup lub budowę domu jednorodzinnego

- sfinansowanie części kosztów inwestycji prowadzonej w ramach kooperatywy mieszkaniowej lub ustanowienie spółdzielczego prawa do lokalu

- wkład mieszkaniowy w spółdzielni mieszkaniowej

- partycypację w SIM albo TBS

- nabycie prawa własności nieruchomości gruntowej lub jej części w celu budowy na niej domu jednorodzinnego.

W przypadku zakończenia oszczędzania na wydanie środków będzie 5 lat.

Czytaj też:

„Bezpieczny kredyt 2 proc.”. Nie wszyscy grają uczciwie. Banki zanotowały próby oszustwCzytaj też:

Bezpieczny Kredyt 2 proc. po miesiącu. Wiadomo, ile wniosków